韩国半导体正在受经济大衰退和美国对华政策的双重打击

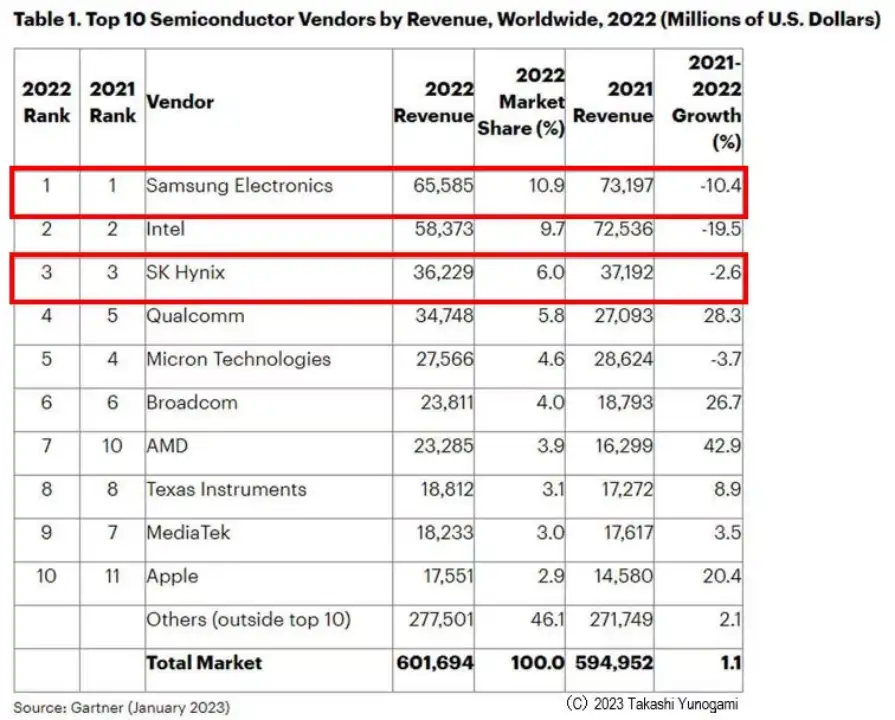

韩国最大的两家半导体厂商三星电子和 SK 海力士在 2022 年全球半导体厂商销售额排行榜中分别位列第一和第三(如果不包括中国台湾的台积电)(图 1)。

本文引用地址:http://www.amcfsurvey.com/article/202303/444107.htm

图 1 2022 年半导体制造商 Top 10 销售额排名 来源 Gartner

(1) 新冠疫情特殊需求结束导致的大衰退

(2) 美国半导体政策的不利影响

目前,三星电子和 SK 海力士分别位居全球第一和第三位,但应对上述问题,不仅会从排行榜上滑落,事情还可能严重到危及企业的生存。特别是在 2020 年 10 月 20 日以 90 亿美元收购美国英特尔 NAND 闪存业务的 SK 海力士的前景相当严峻。而这种收购可能是英特尔的策略,SK 海力士落入困境。

新冠结束导致的衰退

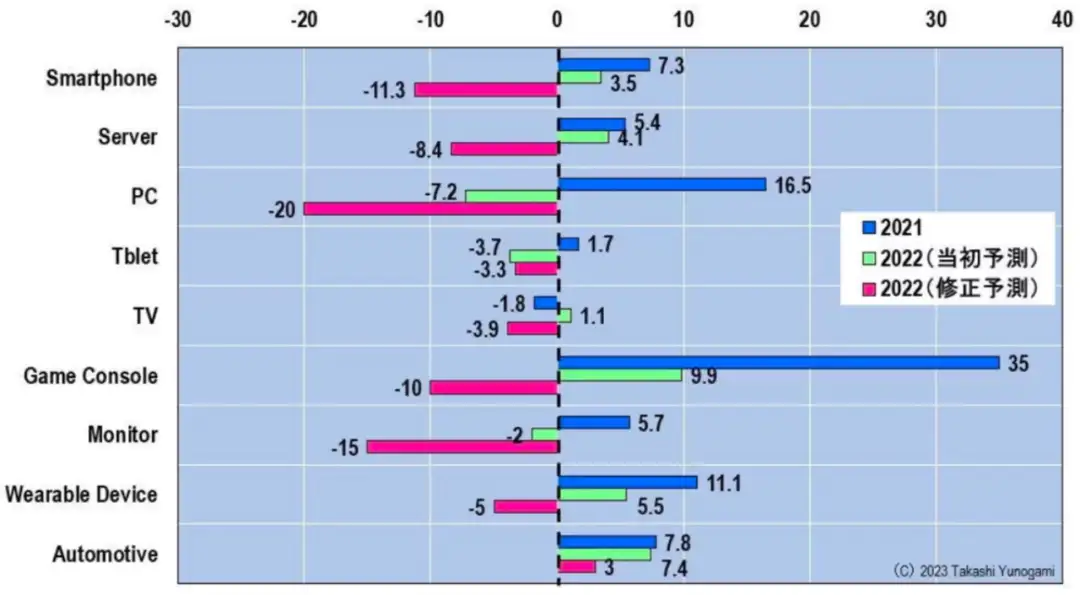

2020 年,新冠在世界范围内的传播导致远程工作、在线学习和在线购物的爆炸式传播。随之而来的是,2021 年各种电子电气产品的出货量大幅增长(图 2)。例如,PC 出货量增长 16.5%,游戏机增长 35%,可穿戴设备增长 11.1%。

图 2 各类电子电器产品出货量同比增速

不过到了 2022 年,人们已经习惯了疫情,风险也降低了,所以冠状病毒的特殊需求已经结束。因此,2022 年各类电子电器产品增速较 2021 年全线负增长。特别是个人电脑下降了-20%,显示器下降了-15%,智能手机下降了-11.3%。如果各种电子产品的出货量下降,其上搭载的半导体的需求量自然会急剧下降。

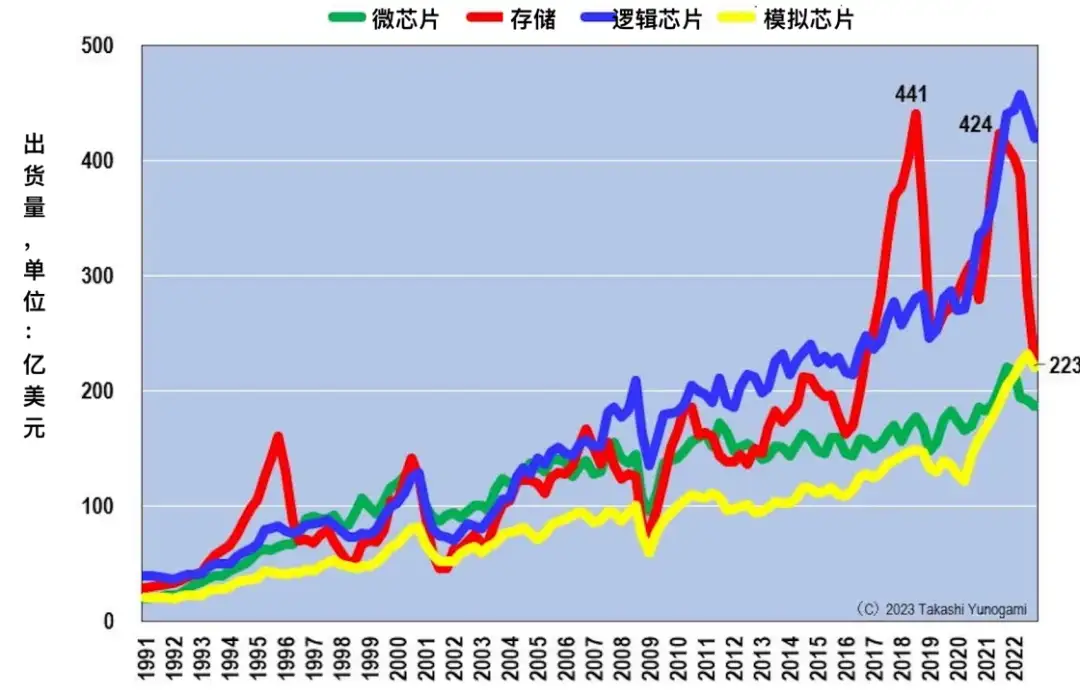

事实上,纵观各种半导体的季度出货量,内存出货量在 2021 年第三季度(Q3)录得 424 亿美元,逼近内存泡沫顶峰 441 亿美元后,暴跌约 200 亿美元至 223 亿美元。2022 年第四季度(图 3)。

图 3 各种半导体的季度出货值

DRAM 和 NAND 出货量

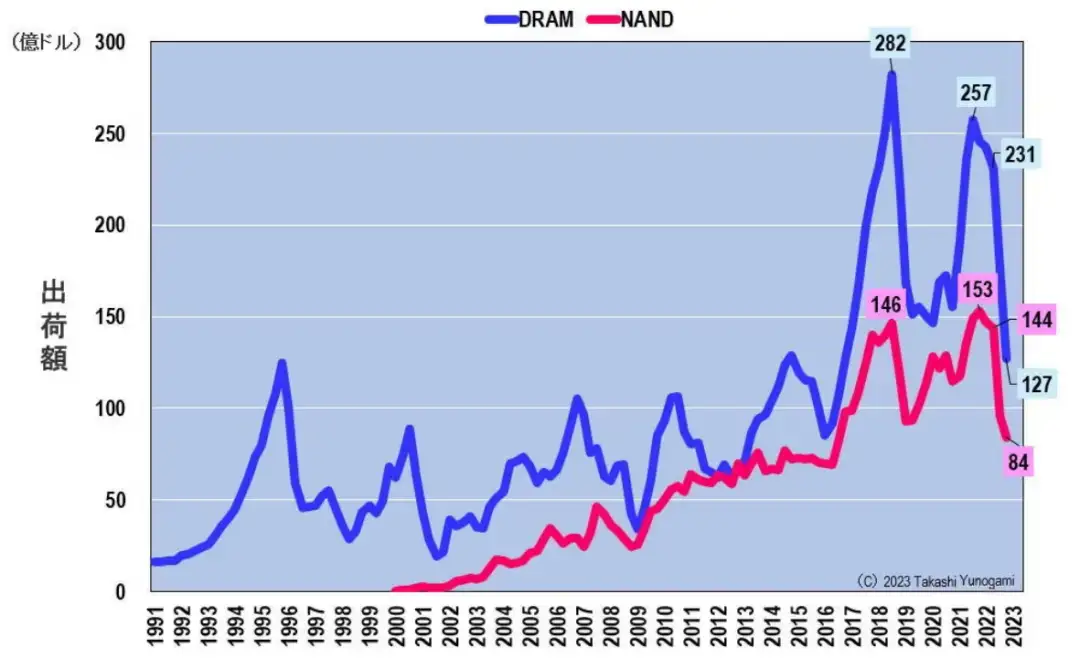

上面提到的存储器主要是 DRAM 和 NAND。下图是 DRAM 和 NAND 的季度出货量图表(图 4),两者都呈现出悲惨的结果。

图 4 DRAM 和 NAND 季度出货量值

首先,由于新冠疫情影响,DRAM 在 2021 年第三季度录得 257 亿美元的销售额。这仅次于 2018 年第三季度内存泡沫的峰值 282 亿美元。然而,此后出货量下降,2022 年第二季度达到 231 亿美元,然后在半年后的 2022 年第四季度降至 127 亿美元。这 127 亿美元仅是新冠导致的特殊需求峰值 257 亿美元的 49%。也就是说,DRAM 的出货量在短短一年多的时间里就下降了一半以上。

接下来,让我们看看 NAND。由于新冠疫情影响,NAND 在 2021 年第四季度创下了 153 亿美元的历史新高。然而,与 DRAM 一样,NAND 将分两个阶段下降。它在 2022 年第二季度降至 144 亿美元,然后在同年第四季度暴跌至 84 亿美元。这 84 亿美元是一年前新冠疫情影响需求峰值 153 亿美元的 55%。

这样一来,DRAM 和 NAND 都在 2021 年下半年因新冠特殊需求达到峰值,但此后出货量将大幅下滑,尤其是 2022 年下半年,DRAM 跌至 49%,NAND 跌至 55% %。随着 DRAM 和 NAND 市场的暴跌,内存制造商也不会毫发无损。

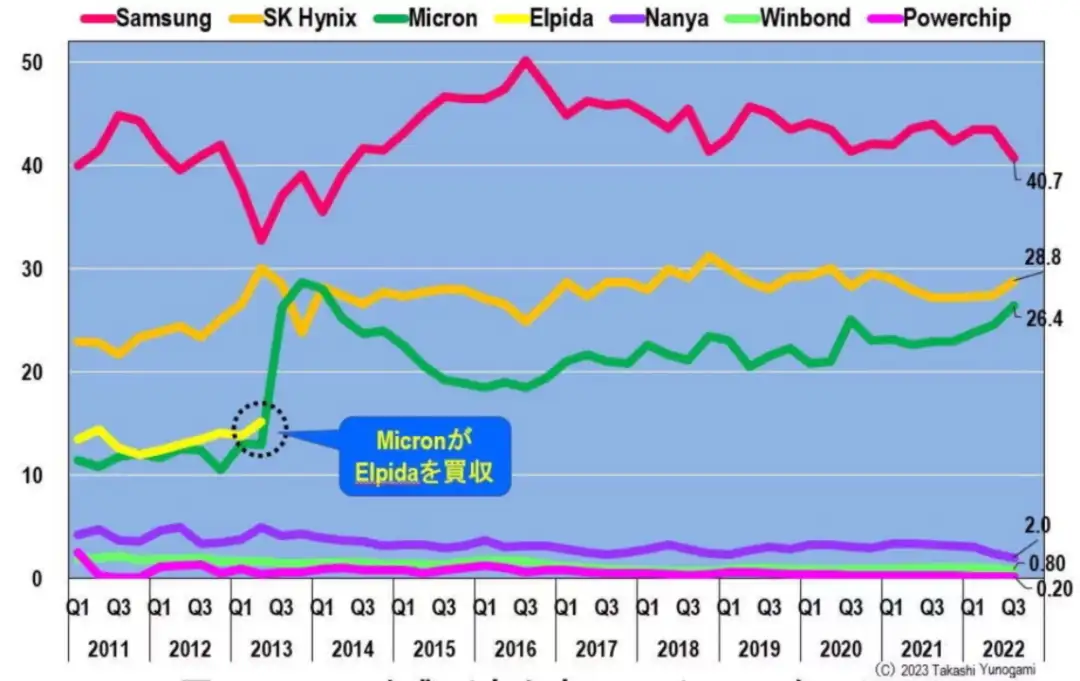

DRAM 和 NAND 各公司份额

图 5 显示了各公司的 DRAM 市场份额。2013 年美光收购破产的尔必达内存后,三星电子、SK 海力士和美光几乎主导了 DRAM 市场。2022 年第三季度,三星电子的市场份额为 40.7%,SK 海力士为 28.8%,美光为 26.4%。

图 5 DRAM 按企业分列的销售额份额(~2022 年 Q3)

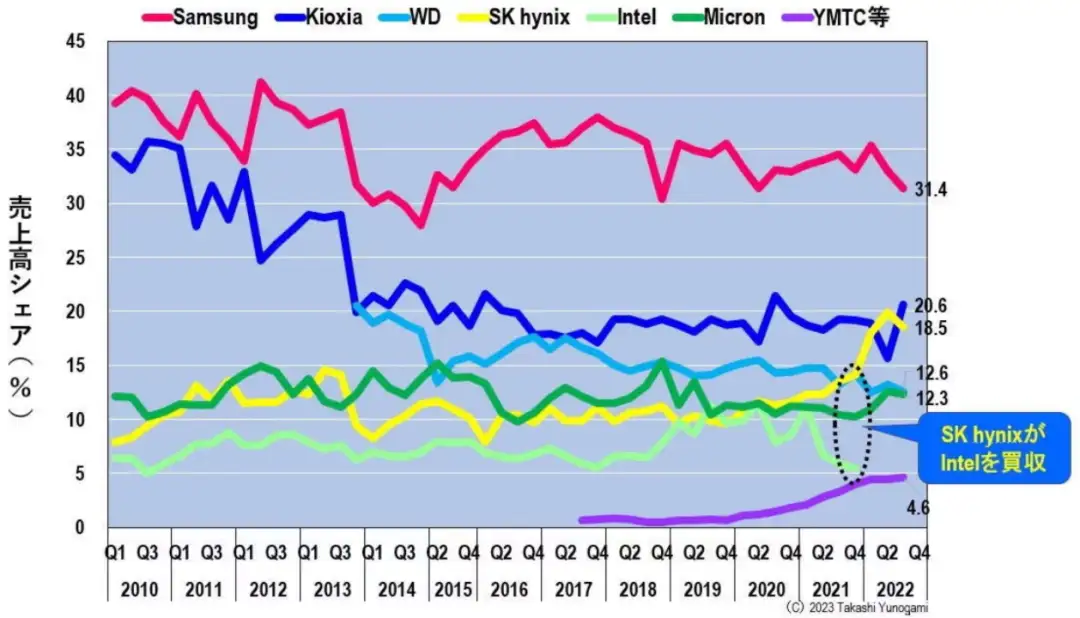

图 6 显示了各公司的 NAND 份额。与 DRAM 不同,NAND 市场有很多玩家。不过,铠侠和西部数据(WD)正在四日市和北上工厂联合生产,最近有报道称西部数据将收购铠侠。内存市场的衰退可能使公司无法独立生存。

图 6 按公司划分的 NAND 销售份额(~2022 年第 3 季度)

还有一件大事。2020 年 10 月 20 日,SK 海力士宣布以 90 亿美元收购英特尔的 NAND 业务。英特尔的 NAND 在中国大连生产。作为本次收购的第一阶段,2021 年 12 月 22 日,英特尔 SSD 业务与大连工厂的交割完成。第二阶段是到 2025 年 3 月获得设计、研发、IP 等。

在以这种方式整合的 NAND 市场中,2022 年 Q3 市场份额为三星电子 31.4%、铠侠 20.6%、收购英特尔的 SK 海力 士 18.5%、西部数据 12.6%、美光 12.6%。

从上面可以看出,三星电子在 DRAM 和 NAND 市场份额方面都排名第一,而 SK 海力士在 DRAM 方面排名第二,在 NAND 中排名第三。每个市场的高市场份额也意味着每个市场都将受到大幅下滑的极大影响。

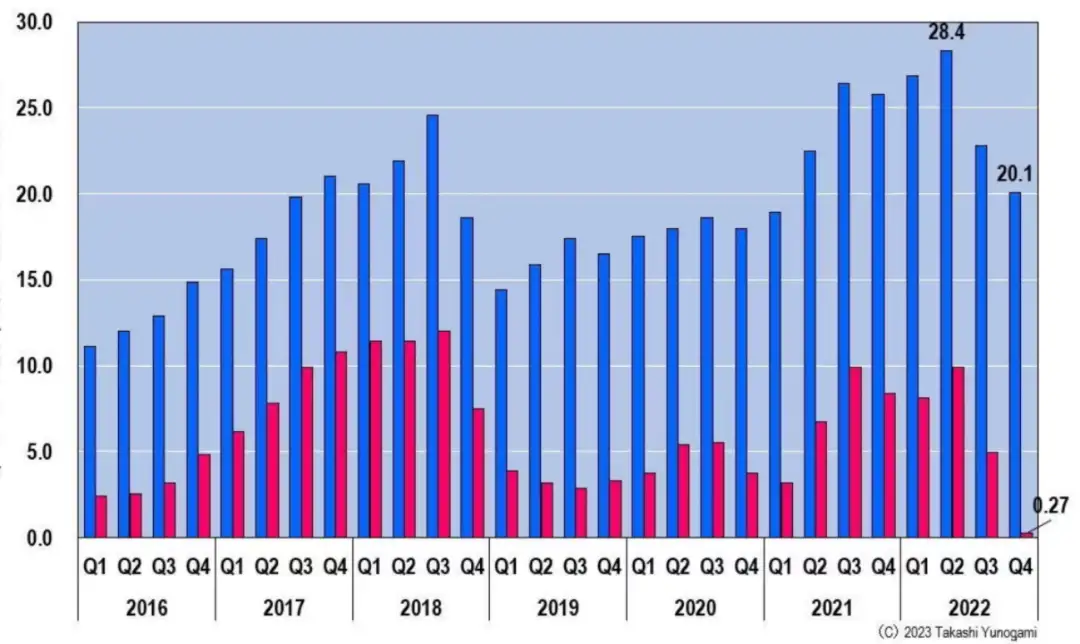

三星电子和 SK 海力士的财报

图 7 显示了三星电子半导体业务的销售额和营业利润。销售额在 2022 年第二季度达到 28.4 万亿韩元,同年第四季度将下降至 20.1 万亿韩元。营业利润暴跌至仅 2700 亿韩元。三星电子除了 DRAM 和 NAND 之外,还有晶圆代工业务。也许内存是亏损的,但晶圆厂是盈利的,所以整体业务勉强盈利。

图 7 三星电子半导体业务的季度销售额和营业收入

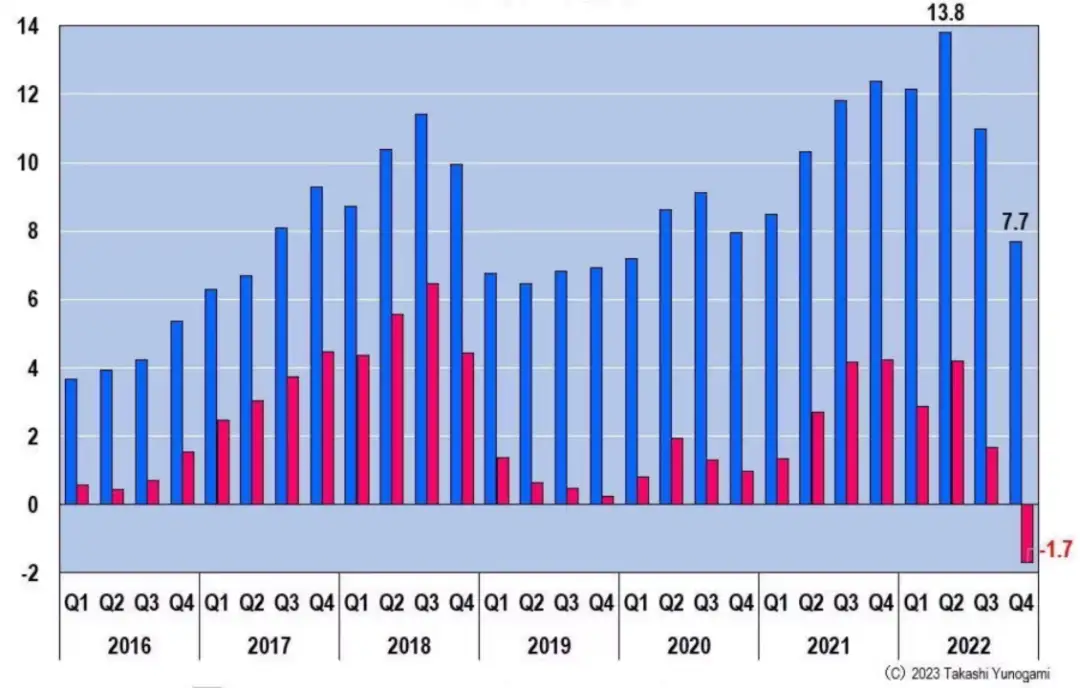

另一家公司 SK 海力士在 2022 年第二季度的销售额为 13.8 万亿韩元,但同年第四季度将降至 7.7 万亿韩元。营业利润下降至负 1.7 万亿韩元(图 8)。

图 8 SK 海力士的季度销售额和营业收入

三星电子和 SK 海力士都将在 2022 年下半年出现低迷的表现。随着全球内存市场的暴跌,这是有道理的。由于新冠疫情的结束,大衰退预计将在 2023 年上半年变得更糟。任何复苏都将在 2023 年底或 2024 年之后。

除了本次半导体衰退之外,美国的半导体政策也将把韩国厂商推向进一步的困境。

CHIPS 法案中包含的对半导体制造商的补贴

2022 年 8 月 9 日,美国总统拜登签署了《芯片与科学法案》(CHIPS Act),这是一部促进国内半导体制造的法律,该法正式颁布。CHIPS 法案包括对美国半导体制造和研发的 527 亿美元补贴。图 9 显示了有资格获得此补贴的主要半导体制造商。

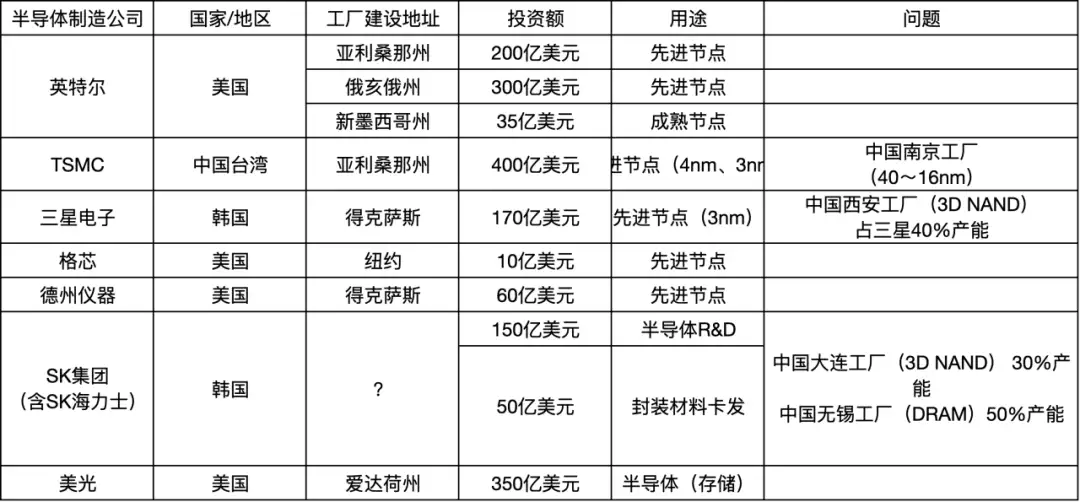

图 9:根据美国 CHIPS 法案获得补贴的主要候选制造商

美国英特尔将在亚利桑那州和俄亥俄州投资 200 亿美元至 300 亿美元建设处理器工厂和代工厂。受美国政府邀请的台积电,最初计划在亚利桑那州投资 120 亿美元,建设月产能 2 万片晶圆的 5nm 晶圆代工厂,随后量产改进版 4nm,而非 5nm。除了改变之外,还决定建设第二个 3nm 工厂,月产能将达到 5.5 万张,投资金额将增加 3.3 倍至 400 亿美元。

与此同时,想要在晶圆代工领域追赶台积电的三星电子,将投资 170 亿美元在德克萨斯州建设 3nm 晶圆代工厂。包括 SK 海力士在内的 SK 集团计划向半导体研发中心和先进封装投资总计 220 亿美元。根据英特尔和其他公司的说法,每 100 亿美元补贴可以覆盖 30 亿美元。因此,这些半导体制造商迫切希望根据 CHIPS 法案获得补贴。

美国围出来的「护栏」

然而,出现了一个主要问题。在 CHIPS 法案出台的同时,一份题为「CHIPS 法案降低成本,创造就业机会,加强供应链,对抗中国」的简报发布,揭示了它有强大的「护栏」。 为确保美国半导体产业的竞争力得到保护,其「护栏」规定「受补贴的公司将在未来 10 年内投资/扩建中国最先进的芯片制造设施(28 nm 以上)是被禁止的。」

有了这个「护栏」,在中国南京工厂生产 40-16nm 逻辑半导体的台积电,在中国西安工厂生产 3D NAND 的三星电子,以及在中国无锡工厂生产 DRAM 的三星电子,SK 在从英特尔收购的中国大连工厂生产 3D NAND 的海力士,如果根据 CHIPS 法获得补贴,未来 10 年将无法对上述中国工厂进行任何投资(虽然他们得到了一年的宽限期,但这不是真正的解决方案。)

台积电在中国的南京工厂占公司产量不到 10%,但三星电子西安工厂生产的 3D NAND 占公司产量的 40% 左右。SK 海力士的大连工厂约占公司 3D NAND 的 30%,无锡工厂约占公司 DRAM 的 50%。

如果三星电子和 SK 海力士获得 CHIPS 方法的补贴,它们将无法在中国的内存工厂进行高级投资或增加产量。半导体存储器通过在两年内领先一代来保持其竞争力。因此,「不要投资」内存制造商无异于被告知「死亡」。因此,这些韩国制造商别无选择,只能考虑退出中国。

美国 2022 年 10 月 7 日的对华规定

然后,正当业界开始认为放弃向美国扩张,不接受《CHIPS 法案》下的补贴会更好时,美国于 2022 年 10 月 7 日宣布,对中国实施严格的出口法规维度与以前不同。

该法规将阻止任何美国制造设备出口到中国的先进半导体工厂。此外,用于设备维护的零件不能出口。此外,由于美国人被禁止涉足中国的尖端半导体工厂,不仅高管和研究人员,而且维护设备的现场工程师也被迫退出。

在这里,先进半导体被定义为 16/14nm 之后的逻辑半导体、18nm 之后的 DRAM、128 层以上的三维 NAND。属于这一类的中国半导体制造商有 3 家。此外,台积电的南京工厂、三星电子的西安工厂、SK 海力士的大连和无锡工厂等国外企业也都在涵盖范围内。

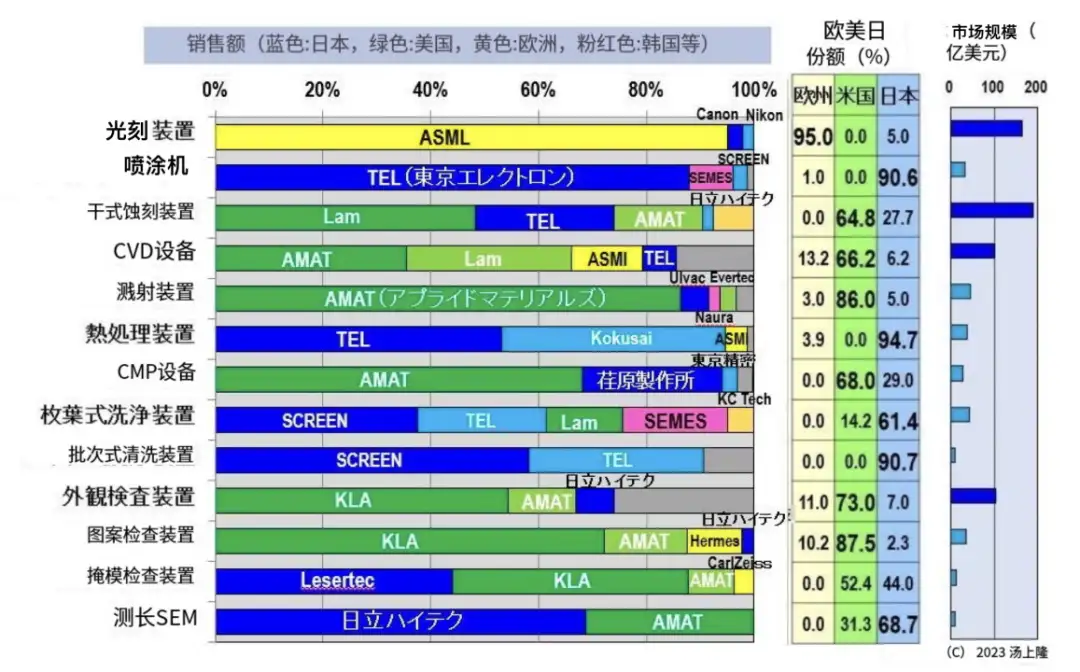

美国设备制造商 Applied Materials (AMAT)、Lam Research (Lam) 和 KLA 向这些先进半导体制造商出口设备将被禁止。此外,荷兰和日本也将效仿,ASML 的曝光设备(不仅是 EUV,还有 ArF 浸没)和 Tokyo Electron 的 Coater/Developer 预计将受到出口禁令(图 10)。

图 10 各公司各设备市场占有率

也就是说,受美国「2022 年 10 月 7 日」规定的影响,三星电子和 SK 海力士无论是否根据 CHIPS 法案获得补贴,都将无法在中国工厂生产高科技内存。所以三星电子和 SK 海力士可能真的要撤出中国了。

英特尔出售大连工厂是计谋?

也许 SK 海力士后悔收购英特尔的大连工厂。或者,更直白地说,英特尔决定出售其在中国的大连工厂可能是因为它知道美国半导体政策的细节。这是因为他们意识到在大连建厂没有什么好处。 英特尔于 2010 年启动了大连工厂。最初,它用于处理器,但后来切换到最先进的 3D NAND。英特尔试图通过在大学开设捐赠课程来在中国培养优秀的工程师。尽管经过十多年的努力,英特尔还是轻松地将其大连工厂卖给了 SK 海力士。人们很容易认为这是有原因的。

即使 SK 海力士在全球半导体销量排名中排名第三,如果因大萧条而陷入亏损,不得不关闭曾经是摇钱树的中国存储器工厂,未来都是黯淡的。

评论