「死敌」合作,各取所需

近期,已经沉寂许久的 CIS(CMOS 图像传感器)市场,因为行业两大巨头的「碰头」,又掀起了一丝波澜。

本文引用地址:http://www.amcfsurvey.com/article/202303/444399.htm据韩国 SBS Biz 报道,索尼(Sony)集团会长吉田宪一郎将拜访三星位于平泽的晶圆厂,预计与三星半导体负责人庆桂显会面,据悉,吉田宪一郎的拜访行程还包含前往三星位于天安及温阳的封装厂,预计双方将在半导体供应链建立更紧密的合作关系。

考虑到索尼和三星是全球前两大 CIS 厂商,是直接竞争对手,它们碰面谈合作,十分引人关注,而且,如果双方是在半导体供应链方面深度合作的话,非 CIS 莫属。

目前,索尼和三星的合作主要表现在显示面板方面,三星为索尼供应电视屏幕,这方面,双方具有很强的互补性,然而,如果涉及 CIS 的话,情况就复杂多了,作为全球第二大晶圆代工厂,三星可以为索尼提供 CIS 代工服务,如果成真的话,将会把双方的关系带入一个新阶段。

竞争

多年以来,索尼一直是全球排名第一的 CIS 厂商,不过,近些年,该公司感受到的压迫感越来越强,因为紧随身后的三星一直在蚕食它的市场份额。

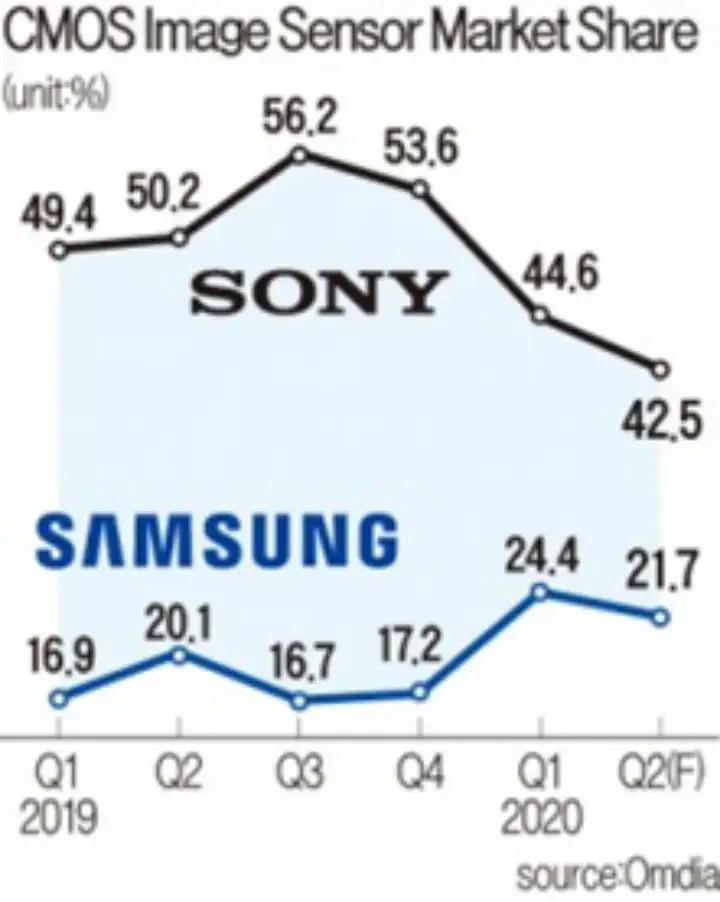

经过多年努力,到了 2020 年,三星的 CIS 市场份额明显提升,进一步缩小了与索尼之间的差距。据 OMDIA 统计,2019 年第三季度,索尼的 CIS 市场份额依然高达 56.2%,而到了 2020 年第二季度,就下降到了约 42.5%。与此同时,三星的市占率从 16.7%上升到 21.7%,与索尼的差距从 39.5 个百分点缩小至 20.8 个百分点。

分析师将三星的快速进步归因于高端产品出货量的增加和客户群的增长。另外,新冠疫情也在三星获得更大市场份额过程中发挥了作用,因为在 2020 年,许多使用索尼 CIS 的美国消费电子产品公司推迟了新产品的发布,而三星在中国的主要客户增加了 CIS 的订单量。

技术上的不断创新也帮助三星争取到了更多客户。2018 年 6 月,该公司推出了 ISOCELL Plus 技术。在推出新技术的同时,三星也在提升 CIS 生产能力,2017 年,三星就开始扩充 12 英寸 CIS 产能,并于 2017 年开始改造 12 英寸 DRAM 产线 FAB 11,用于生产 CIS,2018 年底完成改造;同时对 FAB 13 进行改造。

通过为中高端智能手机提供具有成本竞争力的超高分辨率 CIS 的先发优势,以及积极的产能扩张策略,发展到 2022 年,三星的 CIS 市场份额又有所提升,据 Counterpoint Research 统计,2022 年,索尼 CIS 的市场份额约为 39.1%,三星则提升至 24.9%,排名第三的豪威科技市占率为 12.9%。

在 2019-2021 那段 CIS 需求旺盛时期,相对于三星而言,索尼在市场竞争中的一大不利因素就是产能,因为索尼的产线相对单一且有限,而三星除了原有 CIS 产线外,在市场需求出现井喷时,该公司可以把存储器产线改造成 CIS 产线,从而可以在相对短的时间内释放出更多产能。而索尼自身则不具备这样的晶圆厂条件,只能临时扩建产线,但从开始建设到实现量产,需要三年左右的时间,显然,这太慢了,无法跟上市场的节奏。也正是因为如此,三星 CIS 的市占率在那几年当中增长很明显。

索尼在日本的 4 个工厂拥有 8 条 12 英寸晶圆生产线,最新的是长崎的 Fab 5,Fab 5 于 2021 年开始批量生产,扩建工程还在进行中,该公司计划在未来几年内投资 7000 亿日元,用于扩建新厂房。而在自有产能不足的情况下,索尼只有找代工厂帮助其生产。

2019 年,由于 CIS 供不应求,索尼自家的产能已经应接不暇,该公司就将高端 CIS 交由台积电代工生产,这是索尼首度外放高端芯片订单。当时,为了这笔大单,台积电专门订购了设备,索尼放出的 CIS 订单,在台积电南科 14a 厂导入 40nm 制程生产,台积电购置的新设备于 2020 年第二季度装机,8 月试产,初期月产能 2 万片,并于 2021 年第一季度量产,后续还在扩大产能,后来,索尼更高端的 CIS 芯片导入了台积电的 28nm 制程。

2022 年,随着台积电在日本新建晶圆厂,索尼与之加深了合作关系。台积电日本子公司 JASM 就有索尼参股,初期投资了 5 亿美元,取得接近 20% 的股权,成为了 JASM 的主要股东。该晶圆厂于 2022 年开始建设,预计 2024 年底前实现量产。两家公司表示,最初的制造工艺将是 22nm/28nm,这个制程节点正是索尼高端 CIS 所需要的。

通过自家产线扩产,以及与台积电合作,索尼可以在产能扩充方面追赶三星,以弥补竞争短板。

合作

除了直接竞争,在适合的条件下,合作可以更好地提升自身的竞争力。索尼将与三星在半导体供应链方面深度合作,或许也是基于其自身发展战略,以及三星晶圆代工现状而做的选择。

目前,虽然全球芯片需求疲弱,但这只是暂时的,当行业走出低谷后,多种芯片依然会呈现出增长势头,特别是 CIS,应用领域多,发展潜力大,单个设备所需的 CIS 数量不断增加。索尼的公司发展战略也体现出了这一点。

2022 年 5 月,索尼对外宣布了未来 CIS 发展战略。该公司认为,2022-2030 年,CIS 市场的平均年增长率约为 9%,预计市场将长期增长。索尼本来认为移动成像应用增长将放缓,但后来改变了预测,认为多镜头,以及 AR/VR 等增长趋势将继续推动 CIS 中长期市场增长。

在手机端,索尼认为,智能手机制造商正在将高性能相机系统定位为高端机型的重要差异化因素,这就需要大像素和大光圈图像传感器,索尼将主要关注这一领域,并开发有助于实现高图像质量和多功能的高附加值图像传感器。

除了移动应用,车用 CIS 有巨大的发展潜力。据 Frost&Sullivan 预测,2019-2024 年,全球汽车 CIS 出货量将从 3.3 亿颗增长到 6.9 亿颗,复合年均增长率(CAGR)达到 15.9%,全球汽车 CIS 市场规模将从 16.5 亿美元增长到 33.7 亿美元,CAGR 为 15.4%。

索尼将传感器融合作为汽车应用的差异化技术,独特的融合技术可以实现高精度的物体识别。到 2025 年,该公司计划将其融合技术投入汽车前方传感实际应用,除了不利环境中的车辆识别外,还可用于夜间识别人和车辆,以及需要高精度测距的停车辅助功能。

为了实现 CIS 的发展战略,索尼需要产能和制造工艺等全方位的支持,完全依靠其自家晶圆厂效率太低,时间不等人。因此,除了保持与台积电合作之外,找到全球第二大晶圆代工厂三星合作,也是一个不错的选择,因为就产能和制造工艺技术综合实力而言,除了台积电,也就是三星了。

在这个时间点找三星合作,也是一个不错的时机。

近期,为应对产能利用率下滑,各大晶圆代工厂纷纷祭出更积极的低价策略,为了吸引客户多下单,主动提出「量大价格可议」的条件,向客户招手,希望借此力挽颓势。据悉,晶圆代工厂成熟制程都以拉升产能利用率为主要目标,客户若有大单,议价空间相较之前更有弹性,价格折扣幅度高达一至两成。

在这种行情下,三星同样不能幸免,为应对低迷的市况,传该公司砍成熟制程报价一成抢单,全球排名第二的晶圆代工厂都是如此,可见成熟制程代工已经转为买方市场,而且,这种态势很可能会延续到下半年。

因此,在全球晶圆代工成熟制程产能利用率普遍不足,三星晶圆代工降价促销的情况下,索尼找三星代工生产 CIS,可以「抄底」。而对于三星而言,有索尼这样大体量的客户下单,甚至是长期深度合作,对其产能利用率的提升,以及营收的保障,都是利好。

三星的宿命

作为全球规模最大,涉及产业链最齐全的 IDM,三星的业务模式有利有弊,也时常引起业界争议。

有利的一面是:规模大,涉及的业务和产品线很多,整体营收水平可观,且抗风险能力强,在危难关头,具备「东方不亮西方亮」的营收能力。

弊端是:涉及业务太多,难以集中精力和资源在某一重要板块实现突破,晶圆代工就是典型代表,由于既生产自家设计的芯片,也给外部客户代工,使得在拓展代工业务时,会受到内部各种因素制约,效率低下,且会给客户或潜在客户带来顾虑,因为与三星有竞争关系的 IC 设计厂商担心核心商业信息被竞争对手三星获得,而不敢采用它的代工业务。这也是三星晶圆代工业务始终难以缩小与台积电差距的重要原因。

与众不同的 IDM 业务模式使三星与多个客户之间保持着竞争与合作的双重关系,例如与苹果等品牌手机厂商(三星为这些手机厂商提供显示面板),与高通等 IC 设计厂商(三星既生产自家设计的手机处理器,也为高通代工生产相关芯片),如今,这种关系有望加在索尼身上了。

评论