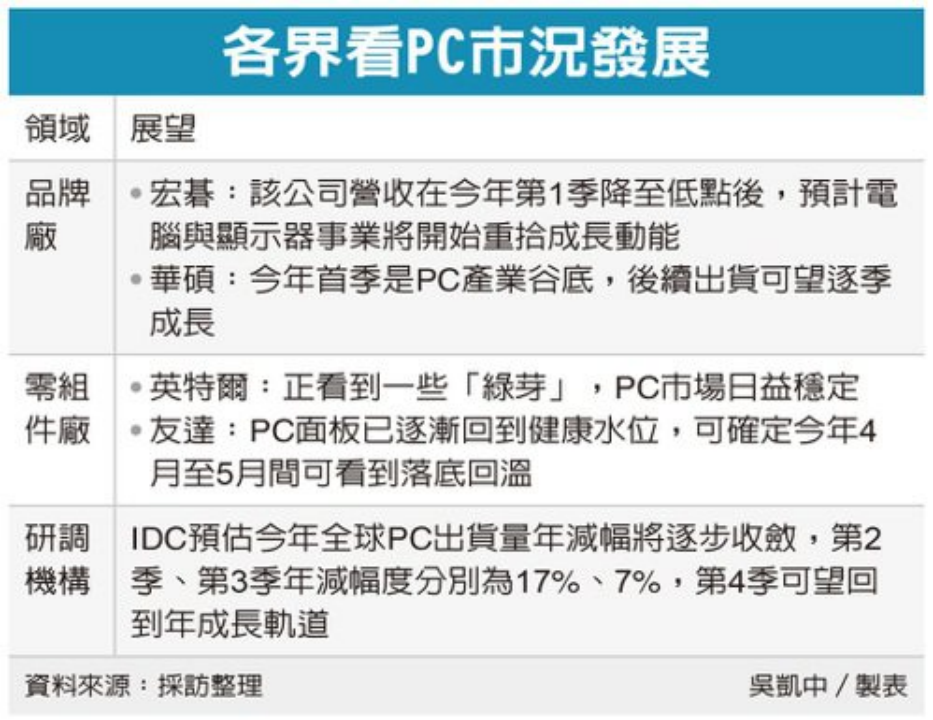

PC产业吹响反攻号角

随着友达、群创等面板上游关键零组件指标厂释出景气逐步回温的好消息后,位于产业链下游端的 PC 品牌厂宏碁、华硕也定调今年首季将是全年营运谷底,随着通路商重启拉货动能,PC 产业第 2 季起朝复苏迈进,正式吹响反攻号角。

本文引用地址:http://www.amcfsurvey.com/article/202305/446341.htm宏碁、华硕为全球前六大 PC 品牌厂。宏碁强调,该公司营收在今年第 1 季降至低点后,预计电脑与显示器事业将开始重拾成长动能。华硕则预估,今年首季是 PC 产业谷底,后续出货可望逐季成长。两大 PC 厂商同声看旺后市,意味沉寂已久的 PC 供应链将迎来曙光,走出从 2022 年第 2 季开始、PC 出货量一路走弱的颓势。

宏碁董事长陈俊圣在最新出炉的股东会营运报告书中指出,预期 2023 年电脑产业将在未来几个月历经后疫情时代需求下降的影响;然而,随着宏碁现有业务、创新行动及子公司的明确策略,有信心在此动荡的市场中持续前行,证明宏碁的韧性。

华硕先前已预警首季仍面临亏损压力,但对后市展望也转趋乐观,预期本季由于终端整体需求改善,以及通路伙伴采购调整,华硕估计单季营收将季增 10%,虽仍可能持续亏损,惟亏损幅度有望明显收敛。

事实上,PC 零组件端 3 月下旬已陆续释出产业反转向上的迹象。全球电脑处理器龙头英特尔日前在财报会议指出,正看到一些「绿芽」,PC 市场日益稳定,库存修正进度一如该公司预期,暗示 PC 市场可能即将触底。英特尔预期今年全球 PC 出货量将达 2.7 亿台,未来增加到每年约 3 亿台。

面板大厂友达董事长暨集团策略长彭双浪也预告,面板产业的「刚性需求」回来了。不只电视面板有急单,包括 IT 用面板也有看到。他指出,PC 面板尽管各产品别库存不相同,但已逐渐回到健康水位。可以确定的是今年 4 月至 5 月间,就可以看到落底回温。

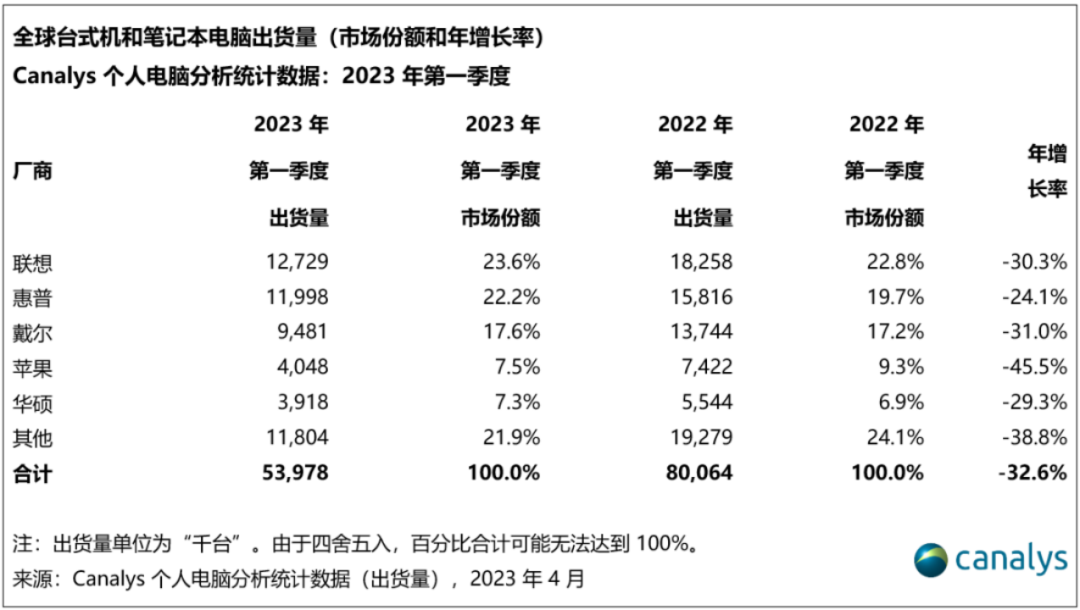

Canalys 预计全球个人电脑市场下半年将会开始复苏

2023 年第一季度,全球个人电脑市场面临进一步的动荡,台式机和笔记本电脑的总出货量下降了 33% 至 5400 万台,这是连续四个季度两位数的年跌幅。

2022 年年底,假日季表现疲软,这种情况延续到了新的一年,个人电脑的市场需求仍然低迷,而渠道将清理库存作为主要优先事项来推进。在产品类别方面,笔记本电脑的出货量大幅下降 34% 至 4180 万台。台式机降幅稍缓,下降 28% 至 1210 万台。

Canalys 预计,2023 年第一季度将是今年个人电脑市场出货量下降幅度最大的季度,今年下半年市场将会开始复苏,增长势头在 2024 年有望进一步增强。

Canalys 高级分析师 Ishan Dutt 表示:「去年下半年困扰行业的大多数问题都延续到了 2023 年年初。渠道伙伴表示,他们的库存水平一直在减少,但从绝对值来看仍处高位。Canalys 在 2023 年 1 月渠道调研报告显示,39% 的渠道伙伴表示有超过 5 周的个人电脑库存,其中,18% 的合作伙伴表示有 9 周以上的库存。」

同时,所有商用市场的需求仍受抑制,美国、欧洲和其他市场进一步加息给商用市场带来更大压力,降低通胀将成为这类市场的首要任务。消费者和企业在短期内对新个人电脑的支出仍将保持谨慎,预计市场将在 2023 年第四季度才开始复苏。长期来看,个人电脑市场的增长具备强大的保障,因为市场的整体出货已经来到比疫情前高的水平。随着 2024 年及之后全球经济开始复苏,疫情后更大的用户基数、Windows 11 的过渡带来的换机需求,以及数字教育触发的更新和新生需求都将成为关键的驱动力。

联想的市场份额为 24%,在台式机和笔记本电脑的出货量上位居榜首,但却遭遇了 30% 的大幅年度下滑,降至 1270 万台。

惠普位列第二,经历了 24% 的较大幅度下降,出货量为 1200 万台。戴尔排名第三,出货量为 950 万台,下降 31%,自 2018 年第一季度以来首次跌破 1000 万台大关。

苹果公司在前五大厂商中面临最大降幅,Mac 的总出货量下降了 46% 至 400 万台。

华硕稳居第五位,出货量为 390 万台。

评论