MCU,芯片杀价重灾区

作者 | Silvia

MCU市场迎来了杀价白热化,大厂ST、NXP的MCU普遍回归常态价,GD等国产替代品牌价格越卷越低,国内某上市MCU企业更是喊出“宁可两年不赚钱,也要确保业绩与市占”。

亏本,倒贴钱做生意,卷的不只是原厂,芯片贸易商们在前方先一步感受需求崩塌,有订单,即使是让利亏钱也要出货,总比颗粒无收好。

要知道,MCU曾在2021年的平均售价上涨10%,达到了20多年的最大涨幅。2021年吃了国外MCU企业市场的国产MCU,现在甚至跌得“底裤”都不剩。

除了典型的MCU,其他芯片也在卷价格,这边市场价格战打得火热,那边终端应用却掀不起水花,为何MCU杀价如此疯狂?MCU如何从缺芯神坛上跌落?未来MCU等消费类芯片市场会走向何处?

01.

MCU,沦为杀价重灾区

国内MCU企业不仅大砍价降库存,有市场传闻,某上市MCU企业喊出“宁可两年不赚钱,也要确保业绩与市占”。此前一位MCU行业的老兵透露,国内某上市的MCU厂商将其M0+级别(低功耗)的MCU定价为0.08美金(约合人民币0.55元),根本不挣钱,甚至亏钱,导致国内其他MCU厂商不得不跟进。

大家在一片血海中跟风杀低价,为了清库存,为了生存,不得不走向内卷。

市场上的朋友张峻(化名)对芯世相表示,国产替代的MCU,如STM32F103C8T6的pin 2 pin替换,国内品牌已经到了4块出头,而且各家品牌价格只有10-20个点的差距,已经趋同化,差价不大了。

这场价格战还卷到了海峡对面的台湾省。面对大陆不计血本来势汹汹的价格战,新唐、盛群、松翰、紘康等台厂也在备战。有台湾MCU厂商坦言,目前大陆中小型MCU厂报价“真的很低”,现在为了更快速去化库存,并且维系客户关系,台厂只能忍痛牺牲毛利,在价格上让步一些以换取客户订单。

消费电子是MCU最大的应用市场,MCU凭借其低功耗、性价比和稳定性高等优势,在泛消费电子领域有非常丰富的应用场景,包括PC、手机、平板、智能穿戴和TWS耳机等。

早在2021年下半年,市场就传出消费电子市场持续下滑,部分晚入局的MCU厂商客户认可度不高,大量的货品囤在代理商仓库卖不掉。到2022年下半年,各大MCU厂商们都遭遇需求寒冬。

2022年第三季度,国内主要MCU企业营收早已不容乐观。供过于求,库存积压成为定时炸弹。一些厂商不得不在销售过程中作出让步,如延长产品试用期和货款回款期等,使应收账款不断增加。

如下图,中微半导、国芯科技、芯海科技等MCU厂商的应收账款远高于营业收入。

▲2022年Q3国内主要MCU企业营收情况(来源:芯股阅读)

▲2022年Q3国内主要MCU企业营收情况(来源:芯股阅读)芯片库存达到历史新高,去年8月有媒体报道,29家A股芯片公司半年存货增加71亿,“芯片荒”已变身“高库存”,高库存令芯片价格承压,这些库存高企的芯片公司中,不乏复旦微电、国民技术、中颖电子等MCU厂商。

以前MCU是获利颇丰的快车道,如今企业们被迫踩下急刹车,营收的下降更加显著。

如国民技术在去年由盈转亏,下半年业绩恶化严重。2022年半年报营业收入同比增长126.90%,到了2022年年报,国民技术的营收增长仅为17.47%,归属净利润则同比下降114.83%。其中“集成电路和关键元器件等”的营业收入同比下降15.14%,该业务线的毛利率大跌11.58%,负极材料已经超越“集成电路和关键元器件等”成为公司的第一大营收业务。

近日中微半导披露上市后首份年报,2022年实现营业收入6.37亿元,同比下降42.58%;归属于上市公司股东的净利润5917.73万元,同比下降92.46%。对比2021年,受益于MCU行业的上行周期,中微半导营收增长率达到193.68%,扣非净利润增长率为507.01%,这两大成长性指标均实现了数倍的增长。如今业绩与2021年相比下滑显著。

兆易创新的终端客户虽以中高端为主,价格敏感度较低,但其MCU的市场价格已平稳下来,而且去年ST MCU跌的时候,兆易创新对标的MCU跌得更厉害。

库存多,需求淡,为了生存,不拼技术就只能展开价格战。

目前整个芯片市场都面临着去库存压力,MCU已经是一个细分赛道,而国内MCU芯片企业就有100多家,大多主打消费类应用,大家挤在一起竞争,激烈程度可想而知。

02.

ST MCU 70元跌至6元

国产替代跌得更低

2020年疫情的影响下,让芯片上游的产能受到限制,从AKM、ST、NXP到TI,上演“翻涨十几倍”、“涨得比深圳的房价还快”,到了2021年又是全球芯片市场的超级旺季,“芯片荒”下,MCU的紧缺最具有代表性。

IC Insights表示供应紧张的市场导致MCU在2021年的平均售价上涨10%,这是25年来的最大涨幅。

在这场缺芯涨价潮中,本土MCU厂商纷纷把握住机遇,与各行各业的终端客户建立了深厚合作关系,积攒了较好的口碑和宝贵的客户验证经验,大幅推动了国产替代进程。MCU供不应求,国外大厂ST、NXP等用不起,对价格敏感的终端切了国产,本土MCU企业从国外MCU大厂市场中分下一杯羹。

2021年全球MCU销售额前十的厂商中首次出现中国大陆公司身影,兆易创新位列第八。

国内MCU企业在风口上赚得盆满钵满。兆易创新2021年实现营收85.10亿元,同比增长89.25%,归属于上市公司股东的净利润比上年同期增长165.33%;中颖电子2021年营业收入为14.94亿元,同比增长47.58%,归母净利润3.71亿元,同比增长77%,中微半导2019-2021近三年营收增长率分别为39.76%、54.26%、193.68%,不断刷新纪录。

▲2021年15家国产IC设计上市公司MCU营收和毛利对比(单位:万元)(来源:电子工程专辑)

▲2021年15家国产IC设计上市公司MCU营收和毛利对比(单位:万元)(来源:电子工程专辑)为了早日解决芯片短缺,下游不断超额预定,上游不断加码产能,没有人知道增加的芯片能否消耗完,芯片行业埋下隐雷,终于,芯片行业在2021年下半年,开始承受来自高库存的压力。

MCU价格走势的下跌,就是最直接的证明。加之消费寒冬席卷而来,跌势汹汹。

2021年下半年,需求疲软、相关芯片市场价下跌就已经开始,面板、手机、笔电等频频传来库存过高,加之占芯片用量大头的手机需求大不如前,各类芯片现货价格开始出现平稳下滑;联发科、高通、三星、戴尔等大厂砍单消息接连刷屏,从2021年年底传到2022一整年。

2022年上半年,价格直接大幅跌落,热度长期霸榜的ST(意法半导体),其众多通用型MCU系列从2021年下半年的高价无市,不少跌至常态价附近,连带替代ST MCU的GD MCU价格也出现降价。

2022年8月央媒的报道再让芯片市场出圈,其中列举的典型就是MCU芯片,据央视财经报道,ST的一款MCU,2021年市场报价一度上涨至3500元左右,2022年从高位下滑至600元左右,降价幅度超过80%。另一型号的芯片2021年价格维持在200元左右,2022年售价仅为每个20元左右,降价幅度达90%。消费类MCU的市场价格持续走低,从百元高位跌至两位数。

当时MCU市场分化严重,通用的消费类芯片接近常态价,汽车、工业等高端MCU价格还比较坚挺。

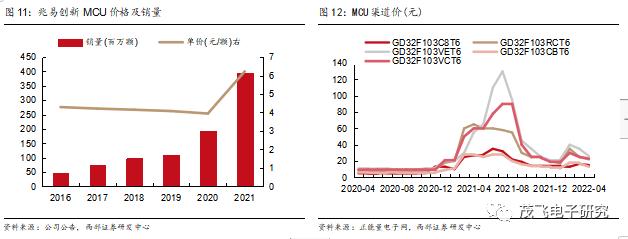

MCU市场客户众多、订单少量多样,原厂多以经销为主,这种“杀价”的结果在现货市场可见一斑。排在工程师们心目中国产MCU替换首位的兆易创新,MCU现货价格自2022年接连走低。

芯片市场普遍认为,MCU价格的雪崩节点大致在2022年6月,去年6月之后,除了一些难替代的高阶MCU,市面上琳琅满目的MCU品牌,价格普遍开始跳水。当老大ST的市场价大跳水时,国产品牌跌得更厉害。

2023年2月,MCU又刮来降价风,台湾MCU厂商盛群2月起针对通路商全面性调降MCU报价。业界认为,随着降价风暴不止,新唐、凌通、松翰等MCU厂也将承压。

到了4月,拿霸榜的ST MCU为例,昔日MCU明星产品(最高涨至70元),常态价6元的STM32F103C8T6目前为7.8元,对标的GD 4.8元含税能拿下。常态价19元的STM32F407VET6目前为23元,ST的通用料基本到常态价了,价格虽然回来了,但在市场上也卖不动了。

目前MCU的终端客户主要是实单需求,张峻表示,捕捉到某客户需求的同行,都在想尽办法拿下订单,最直观的就是根据数量来谈特价,价格基本回归缺货前了,有些火热型号甚至更低(相比ST的市场价)。

另一位朋友朱莉(化名)告诉芯世相,生产端和现货市场库存积压多,终端又没需求,都是逮着机会,一有订单就往外抛货,价格让利,今年这种情况不少见。

03.

本土芯片领域普遍在杀价

价格趋同化,并通过让利“卷”出新低,这就是打价格战的结果。“杀价”都是浮云,和抢订单比已经显得微不足道,没有利润,亏钱换现金流。

除了MCU市场,本土涉及的许多芯片领域也普遍存在价格内卷,如射频厂商三伍微电子创始人钟林表示,国产射频前端芯片已进入无序竞争,在国内30亿人民币的WiFi FEM市场规模下,有近30家厂商参与竞争。国产射频前端芯片杀价已经无底线,2023年伊始,WiFi6 FEM价格战进入了屠夫时代,5.8G WiFi6 FEM价格杀到了0.17美元以下,5.8G WiFi5 FEM价格更是杀到0.15美元以下。

2019年资本市场掀起疯狂“芯片热”,国内芯片涉及企业数量在近年迅速飙升,从2018年的1600多家增加到2022年的3200多家。资本要靠人才背书,芯片人才招聘也热了起来,高价抢人屡见不鲜,人才是“卷”到了,但挖角过去的人往往是把原公司的技术和产品快速复制一遍,各家产品创新陷入停滞,市场上产品同质化十分严重。

越是热钱涌入的赛道,越是容易出产品,技术门槛低,市场规模不小,短期内出业绩的领域,再细分的市场也有众多企业挤进来。如果习惯了拿快钱,那么必然牺牲掉了技术的打磨,技术需要耐心,在此前浮躁的芯片创业环境下很少企业能承受。

许多大厂之所以能扛过逆风,原因之一是不断在攻克高端技术和产品,提高竞争力,而当下的市场集体过冬,国内MCU厂商又以传统的消费电子、家电应用为主,技术壁垒低,赛道拥挤,竞争激烈,面临着很大的压力。

卷不动技术,只能卷销售,销售人才成了最后的救命稻草。

在MCU现货市场,贸易商们已经在到处跑客户,无论是开发新客户,还是守住现有客户,出差的出差,应酬的应酬,加班的加班,都“卷”了起来。朱莉晚上在客户公司加班,面对着一个比一个还低的MCU市场价格,表示“现在卷得很,苦得很”。

在方案商、终端商们看来,MCU价格降下来固然是件好事,不过价格的内卷在他们眼中可能是激不起波澜的小水花。

做智能家居产品的樊工表示,之前MCU用的品牌是台系的新唐,现在换成了某微。他也看到,对标ST的同一款芯片,XX技术的已经降到1.85元了,某微的还在2.5元以上。

MCU产品的应用有很强的客户惯性,一旦更换了就很难再换回来(之前说不换ST的也悄悄换成了国产)虽然可以去比价,但现如今好用是王道,一个产品千辛万苦开发适配好了,再便宜也不会轻易立即换掉。之前国产替代刚爆发时,市面一下子冒出了很多替代品牌,但经过测试,很多都没有最终用在他们的产品里。总之,成本合适,习惯了一个品牌之后,一般很少去关心其他国产品牌的价格。

这对销售来说,守住这样的老客户,开发新客户,才能找到破局的机会。

然而,大环境差,老客户没有新订单,新客户也无处可寻,处处都是难题。虽然二季度是MCU传统旺季,但业内大多坦言,总体订单依旧薄弱,需求不及预期,“MCU产业从没看过这么差的状况。”

目前库存水位来看,MCU去库存或将延续至今年第三季度,可以说,今年一整年都要艰难熬下去。转做配单生意的洪伟(化名)表示,“国产MCU的需求就这么大,供应商太多也不是好事,作为小公司更是接不到大客户的订单了,生意不好做,现在都以小客户为主。”

国内MCU市场赔本赚吆喝的内耗何时结束?当库存消耗基本完成,就迎来下一阶段的比拼。

比芯片成本,比市场竞争力,争夺更多的客户,比市场占有率。

国内MCU市场大洗牌,最终鹿死谁手,卷高质量MCU国产替代的2.0战争也就打响了。

参考资料:

[1]国产芯片打响销售业绩保卫战,钟林谈芯

[2]射频芯片,不香了?,半导体行业观察

[3]半导体行业深度研究报告:国产替代进阶,国内MCU厂商砥砺前行,华创证券

评论