揭秘台积电、三星 30 年变迁史,如何带飞本土供应链

芯东西 6 月 28 日报道,近日,市场分析公司 TrendForce 数据显示,半导体设备再遇短缺危机,其平均交付时间已延长至 18-30 个月。硅晶圆、电子特气、光刻胶、光刻机等关键半导体设备、材料的现状受到了产业关注,其中晶圆制造龙头对本土设备材料企业的带动不可忽视。

台积电要求上游供应商尽量在其生产基地周边建厂,2004 年-2021 年其供应商从 14 家变为 41 家,位于中国台湾当地的供应商数量更是从 1 家变为了 7 家;三星则亲自下场,在 2020 年、2021 年两年内连续投资了 9 家半导体设备、材料企业,加强产业链布局。

无论对台积电还是三星来说,本土供应链都是其战略中的关键一环。但同时,它们没有脱离全球半导体供应链另起炉灶,而是在全球半导体产业的基础上,通过本土供应链补足供应短板,并获得独特的竞争优势。

1984 年,张忠谋任美国电子产品制造商通用仪器的总裁时,有老友找他参与投资,因为此时芯片公司一般都有自己的工厂,需要 5000 万美元。3 周后,他才知道,这位老友仅用 500 万美元就创办了一家无晶圆厂(fabless)芯片设计公司。

▲ 台积电创始人张忠谋

台积电的出现,加速了中国台湾半导体企业制造和设计分离,开始有更多的芯片企业开始将芯片设计和晶圆制造剥离,避免代工和设计混淆引起客户的担心。

随着芯片制程的演进,中国台湾 ASIC 芯片设计公司创意电子的前 CEO 石克强说:“所有半导体厂商都发现,没有办法全靠自己的力量做出一颗单晶片,这强迫大家合作,或做更精密的分工。”

台积电作为产业链中晶圆制造的一环,早在 1994 年,就对上游的光罩(光掩模)、下游的封测和存储芯片领域都进行了布局。

根据台积电 1994 年年报,台积电对台湾光罩、鑫成科技和世界先进等中国台湾半导体材料、封测和存储企业进行了投资,并向中国台湾存储芯片厂旺宏电子提供仪器设备,使旺宏电子为台积电生产晶圆产品。

▲ 台湾光罩

据悉,台湾光罩成立于 1988 年 12 月,是中国台湾成立最早、规模最大的专业光罩厂。台湾光罩还承接了台湾工研院电子所的经验与技术基础,能够生产 0.18/0.15/0.11 以及 0.09 微米的光罩。

鑫成科技成立于 1993 年 2 月,主营业务为封装测试服务,投资方包括台积电、旺宏电子等,最早董事长由旺宏电子原董事长胡定华担任,总经理由原台积电产品测试负责人刘澄浪出任。

1997 年后,鑫成科技与力晶半导体成立了测试厂力成科技、测试设备企业鑫测科技,形成了一整个封测集团。不过,由于经营不善,鑫成科技最终由矽品集团接手收购。

世界先进成立于 1994 年 12 月,其前身是台湾工研院次微米制程技术发展计划,获得了台积电等 13 家企业的投资,成立后专注于 DRAM 和存储芯片的开发、生产。1999 年,世界先进在台积电的帮助下,逐渐进入晶圆代工领域,2004 年 7 月世界先进正式结束 DRAM 业务,转型成为晶圆代工企业。

虽然台积电对上下游产业链都进行了投资,但整体看来,截至 2004 年其半导体设备和材料供应商大多仍为日、韩和欧美企业。

▲ 2004 年台积电半导体材料供应商,大多为欧美日韩等外国企业(图片来源:台积电 2004 年年度报告)

和台积电类似,三星电子的半导体设备、材料供应商也多为日本信越化学、日本胜高、荷兰 ASML、美国应用材料等全球产业链玩家。不同的是,三星电子曾遭遇过半导体设备 / 材料短缺和制裁,因此其更重视本土化的供应链。

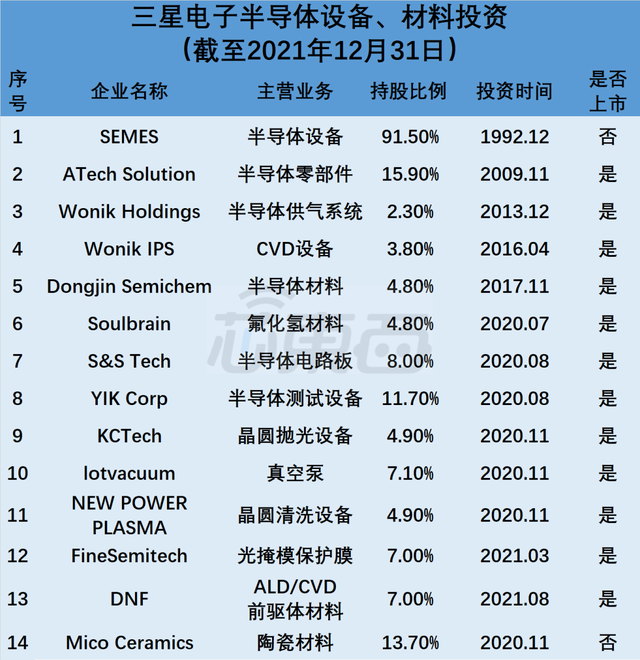

▲ 三星电子半导体设备、材料投资情况(截至 2021 年 12 月 31 日)

由于无法得到足够的材料和设备产能,三星电子在刚刚进入半导体行业时,和日本厂商合资成立了半导体设备公司 KDNS。

2005 年,三星电子创办晶圆代工业务,开始了和行业龙头台积电竞争。同年,KDNS 更名为 SEMES,成为了三星电子的全资子公司。2021 年,SEMES 营收为 3.12 万亿韩元(约合 24.86 亿美元),全球半导体设备企业排名第九,为韩国第一。

▲ SEMES 的半导体设备产品包括清洗、测试、封装、刻蚀、光刻等工序环节

2019 年对三星电子乃至整个韩国半导体产业十分重要。该年,日本对韩国实行了半导体材料禁令,禁止了光刻胶、氟化氢刻蚀气体和氟化聚酰亚胺三种半导体材料向韩国的出口。

这三种材料都是日本企业占据绝对垄断地位,且具有较高技术壁垒的关键半导体材料。为了解除这种制裁,三星电子副会长李在镕曾飞抵日本与上游材料厂商进行沟通。

为了应对日本的材料禁令,韩国宣布了 65 亿美元的投资计划,帮助韩国半导体材料供应商成长。三星电子一方面选用中国大陆地区、中国台湾地区和比利时等地区的供应商进行替代,另一方面也开始培育本土供应商。

日本实施半导体材料禁令后的 2020 年和 2021 年,三星电子一连投资了 9 家半导体设备、材料供应商,并将这些企业的投资列为“Management Participation(参与管理)”,而非“Simple Investment(纯粹的投资)”。

在三星电子的投资和支持下,这些半导体设备、材料企业不仅大多上市,也成为了韩国半导体产业突围日本材料封锁的生力军。

以韩国 Soulbrain 为例,该公司成立于 1986 年,经营范围包括半导体、显示、电池等多个领域的化学材料。在日本发起半导体材料制裁后,Soulbrain 在韩国忠清南道公州市建立了新的氟化氢工厂,将其氟化氢溶液产能提升了一倍,约能满足韩国半导体企业所需的 2/3。如今,Soulbrain 已成为三星电子等韩国芯片制造企业的核心供应商。

韩国贸易、工业和能源部官员称,这是韩国自日本对其制裁以来,首次实现本土化的材料。

除了自己投资半导体设备和材料企业,三星电子也在接受更多韩国本土企业成为自己的供应商。据报道,韩国的半导体激光设备供应商 EO Technics、陶瓷材料供应商 Cinos、化学气相沉积系统(LPCVD)供应商 Eugene Technology 和等离子设备供应商 PSK 等已开始合作,为三星电子的晶圆厂生产本土半导体设备。

EO Technics 首席执行官 Sung Kyu-dong 称,其员工为三星电子开发激光设备而感到自豪。

如今,日本半导体供应商已通过在韩国设厂等方式绕过了日本对韩国半导体材料的制裁,但三星投资的本土半导体设备和材料子公司的发展思路也在变化。

以三星最早的半导体设备子公司 SEMES 为例,其目标从此前保障三星的半导体设备供应,变为了以应用材料和东京电子为目标,通过自主的半导体设备加强三星自己的芯片制造竞争力。

SEMES CEO 康昌进曾接受采访称,希望 SEMES 成为像应用材料、泛林半导体、东京电子和 ASML 那样的半导体设备巨头。他说:“每一次半导体技术更替,投资成本都会成倍增加。正因为有这种风险,SEMES 才能大胆挑战应用材料和东京电子不愿开发的新概念设备。”

▲ SEMES CEO 康昌进

SEMES 如果研发出了更加先进的半导体设备,将帮助三星电子在和台积电的竞争中取得优势。

和三星相比,台积电则较少面临过上游半导体设备和材料厂商的制裁,其培育的本土供应链企业更多出于效率和成本考虑。

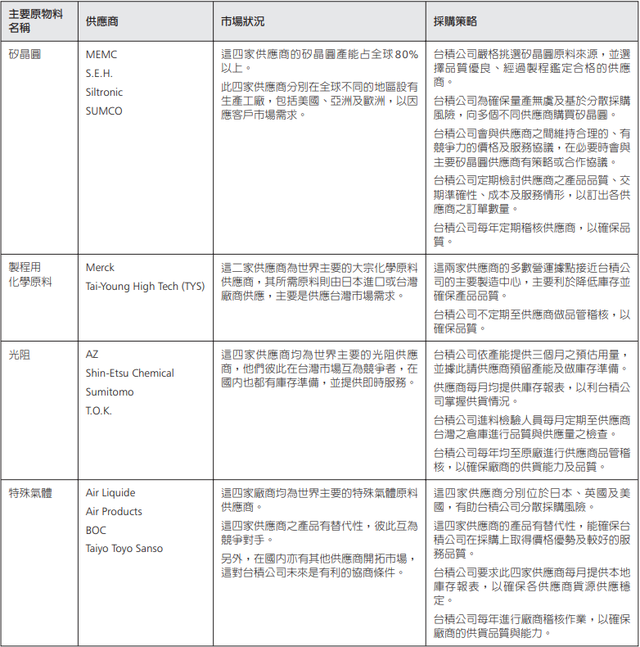

台积电的采购类别大致可分为设备、零部件、原料、厂务和自动化产品六类。在中国台湾地区,其各厂区采购由台积电新竹总部统一负责;台积电在中国大陆和美国地区的子公司则分别有独立的采购组织。

为了强化与供应商之间的关系,台积电一直在推动本土化采购,以提升供应弹性、缩短新产品开发时间、减少不必要成本,并降低碳排放并为当地创造更多就业机会。其官网提到许多关键供应商自 2004 年就响应台积电号召,陆续来到中国台湾生产。

从 2004 年到 2021 年,台积电供应企业最大的变化,是出现了由林德集团、日本胜高等国外供应商所设立的本土分公司以及合资公司,且供应商数量大大提升,这提升了台积电供应链的多元化和抗风险能力。

2004 年,台积电的硅晶圆、化学材料、光阻和特殊气体供应商共 14 家,其中只有 Tai-Young High Tech 为日本三菱化学株式会社在中国台湾设立的企业,其余均为外国企业;2021 年,台积电则披露了 34 家供应商,其中包括环球晶圆、广明实业、胜一化工、华立企业 4 家中国台湾企业和台塑胜高、联华林德气体公司、茂泰利科技等外企在台合资设立企业。

▲ 台积电供应商情况(截至 2021 年 12 月 31 日)

此外,台积电年报显示,其制程用化学原料、黄光制程材料、研磨液 / 研磨垫 / 钻石碟三大领域的供应商大多将生产基地建在了台积电晶圆厂的附近。

而为了保证产品质量,台积电还建立了跨部门的供应商辅导团队,进驻供应商产线,从进料、生产、填充和检测四个流程与供应商进行合作。

半导体设备和材料是晶圆制造企业提升产能和良率的关键,如果有关键的设备和材料出现短缺,就会影响和拖累晶圆制造企业的工艺制程研发和产能扩张。

因此对台积电和三星这样的晶圆制造龙头来说,其对上游半导体材料和设备的布局必然基于公司发展的战略和其在供应链中的地位。

台积电是晶圆制造龙头,在供应链中话语权较大,要求上游厂商围绕其厂房进行布局,实现效率和成本的最优;三星则在发展初期以保障供应为目的进行布局,之后又因日本半导体材料制裁而强调本土供应,并为了获得对台积电的优势,加大旗下半导体设备企业的投资,掌握独特的供应优势。

值得注意的是,尽管两大晶圆制造巨头都强调本土供应链,但并没有放弃全球半导体供应链,而是通过借助全球半导体材料、设备企业,带动本土半导体产业,实现自己的战略目标,这值得国产半导体行业借鉴。

评论