晶圆代工格局生变,未来之争更有看头

2022 下半年,特别是第四季度,全球芯片需求急转直下,特别是手机和 PC,是重灾区。这样的供需关系对芯片产业链产生了很大的负面影响,特别是晶圆代工。芯片消费市场供需关系影响传导到产业链上游的设计、制造需要一定的时间(通常为 3-6 个月),致使 2023 年第一季度的芯片制造相关企业的表现很不乐观。

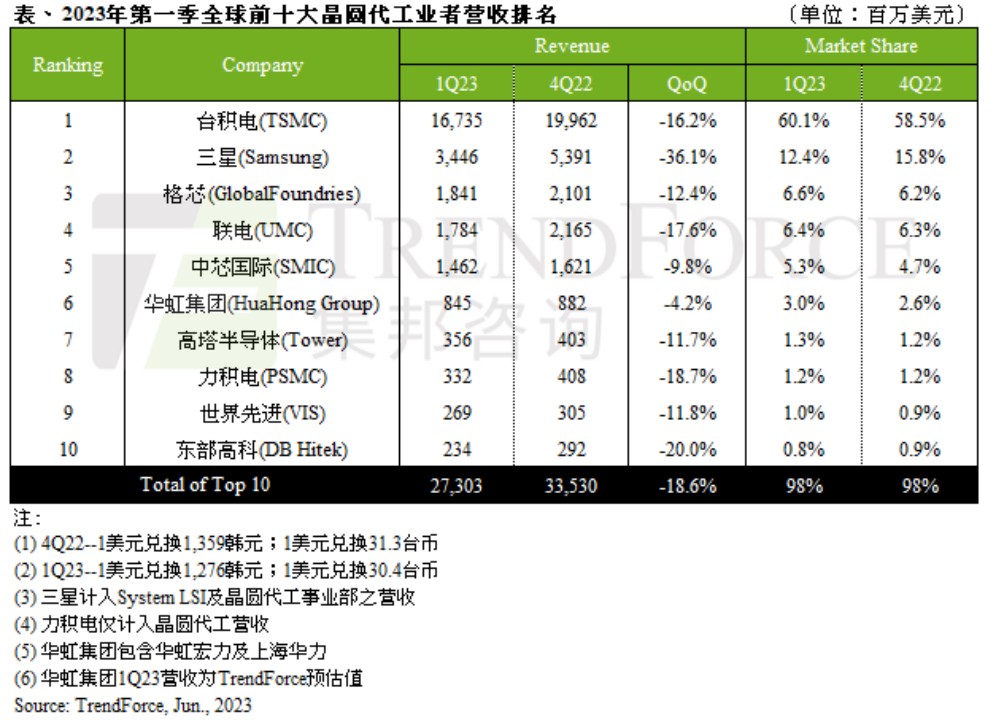

本文引用地址:http://www.amcfsurvey.com/article/202306/447700.htm晶圆代工是芯片制造最为重要的一环,今年第一季度,该领域的业绩普遍很差。本周,TrendForce 集邦咨询发布了今年第一季度全球十大晶圆代工厂营收榜单,它们总营收环比跌幅达 18.6%,减少近两成。

如上图所示,十家晶圆代工厂营收全部是负增长,一片惨淡。

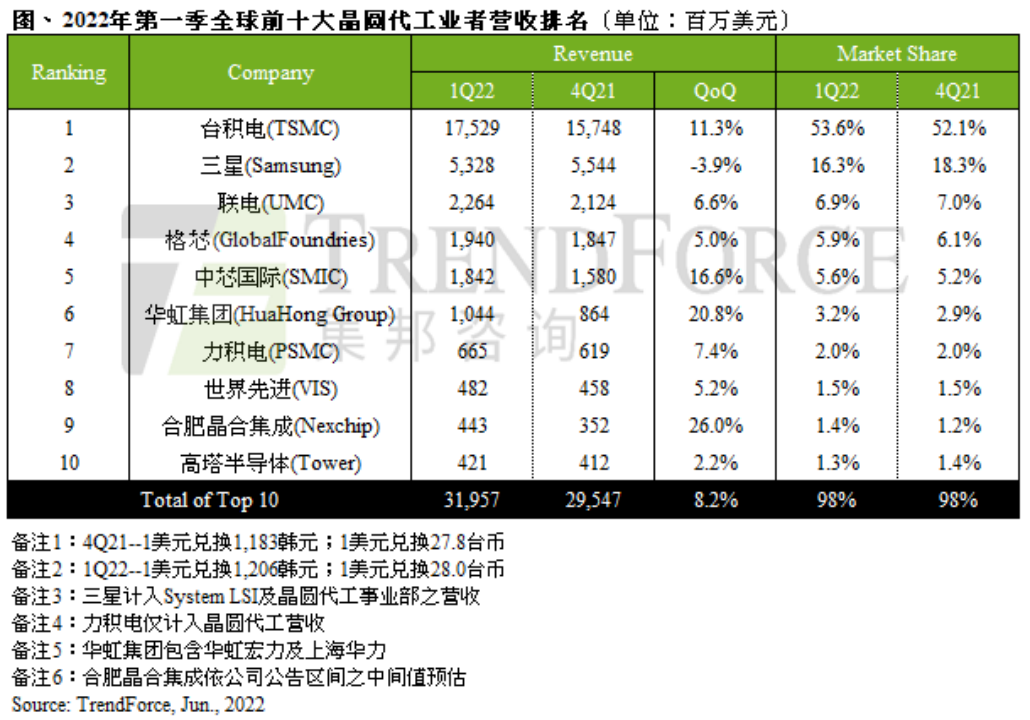

作为对比,我们看一下 2022 年第一季度全球十大晶圆代工厂营收榜单,如下图所示。

可以看出,去年同期,排名前十的晶圆代工厂营收环比增长大都为正(只有三星一家为负增长)。

以上两个榜单,很大程度上体现出 2021 年和 2022 年全球芯片业的行情,从供不应求转向供过于求,导致晶圆代工厂产能利用率大幅下滑,营收锐减。

除了营收变化明显,这两份榜单的排名变化也非常值得关注。

总体来看,排名前四位和排名后四位的厂商都有明显变化,但由于后四位的市占率较小,影响相对有限,所以它们的名次变化偶然因素所占比例更高一些,参考意义不大。而排名前四位厂商的市场规模较大,它们的名次变化更能体现出整体市场发展和变化情况,偶然因素影响较小。

最明显的变化就是原本排名第三的联电,被格芯超越。虽然在今年最新排名榜单中,这两家的市占率相差不多(格芯 6.6%,联电 6.4%),但格芯是从 2022 年第一季度的 5.9% 上升到今年同期的 6.6%,而联电是从去年的 6.9% 下降到今年同期的 6.4%,此消彼长,变化还是比较明显的。

格芯排名超过联电,在一定程度上反应出美国限制中国大陆半导体产业发展,并让芯片制造业回流到美国本土效应。虽然格芯今年第一季度营收环比减少了 12.4%,但自从 2022 下半年市况反转以来,来自美国本土车用、国防、工控与政府等相关订单支持,使格芯业绩稳步上升,预计在今年第二季度,由于美国本土工控 IoT、航天、国防及车用等订单支撑,格芯的产能利用率有望进一步提升,预期营收与第一季度基本持平。

台积电和三星这对老冤家一直排在行业前两位,从最新的这份榜单来看,三星追赶台积电的希望越来越渺茫了。

今年第一季度,台积电营收 167.4 亿美元,环比减少 16.2%,由于笔记本电脑、智能手机等主流应用需求疲弱,7/6nm 和 5/4nm 产能利用率明显下滑,营收分别环比减少 20% 和 17%。预计第二季度有望受惠于急单需求,但产能利用率仍将持续低迷,预期第二季度营收仍将衰退,但季度跌幅较第一季度会收窄。

三星的 8 英寸和 12 英寸晶圆产能利用率均下滑,致使今年第一季度营收仅为 34.5 亿美元,环比减少 36.1%,是该榜单中营收跌幅最大的厂商。预计第二季度会有零星订单回流,但多半来自短期库存回补而非终端需求转强,值得注意的是,第二季度,三星将有部分 3nm 制程芯片产出,对营收有所贡献,预期季度跌幅将收窄。

从以上两份榜单可以看出,台积电的市占率从 2021 年第四季度的 52.1%,一路上升到 2023 年第一季度的 60.1%,而三星正相反,从 2021 年第四季度的 18.3%,一路下降到 2023 年第一季度的 12.4%。无论是市场行情火爆的 2021 年,还是惨淡的 2022 年,三星的市占率持续下滑,台积电持续上升,这样发展下去,台积电一家独大的局面会进一步强化。

在以上榜单中,与前四位和后四位的变化相比,排在中间五、六位的中芯国际和华虹集团一直都很稳定,业绩随市场行情上升或下降,也从一个侧面体现出中国大陆晶圆代工产能供不应求的基本面,无论全球半导体市场行情如何变化,中国大陆晶圆代工产能输出一直保持相对稳定的状态。

第二季度和下半年行情对晶圆代工的影响

今年第一季度晶圆代工厂的营收表现都不好,这是由 2022 下半年的芯片消费市场行情决定的,那么,在即将结束的 2023 年第二季度,晶圆代工厂会有怎样的营收表现呢?这就要看今年第一季度全球芯片市场的供需状况了。

首先看手机,据 TrendForce 统计,今年第一季度全球智能手机产量为 2.5 亿部,同比下降 19.5%。

PC 方面,据 IDC 统计,2022 年第四季度全球 PC 出货量为 6720 万台,同比减少 28.1%,2023 年第一季度市场需求依旧疲软,目前,产业链普遍认为 PC 库存已大幅消化,下半年将恢复增长,惠普在 2023 财年 Q1 财报法说会指出,虽然当前需求依然疲软,但 PC 库存将在 2023 年 5、6 月降至正常水位,2023 下半年市场需求将恢复同比正增长。

总体来看,第一季度芯片市场疲软,这将导致第二季度全球晶圆代工厂营收不佳,不过,惨淡状况会好于第一季度,对此,TrendForce 认为,预期第二季度晶圆代工营收仍会衰退,但季度跌幅较第一季度收窄。从芯片消费市场来看,也支持这样的发展态势,例如,今年第二季度手机产量将比第一季度小幅增长,达到 2.6 亿部。

IDC 认为,2023 年,全球智能手机市场整体出货量将同比下降 1.1%,但会出现前低后高的趋势,今年下半年全球及中国大陆市场可能会有一定的反弹,反弹趋势会延伸到明年,IDC 预计 2024 年全球智能手机出货量将同比增长 5.9%。5 月 31 日,联发科董事长蔡明介在公司股东会上指出,今年手机业务相对较缓,但明年会比今年好。

实际上,这种低迷但趋好的发展状态已经体现在今年第二季度的芯片产业链各环节上,包括晶圆代工、IC 设计和封测。

由于本文主要讨论晶圆代工,首先重点关注一下该板块。

多数晶圆代工厂认为,今年第二季度的产能利用率正在温和上升,从最新月度营收表现来看,台积电、联电等 5 月营收环比有改善迹象,台积电 5 月营收同比下滑 5%,环比增加 20%,联电 5 月营收同比下滑 23%,环比增加 1.7%,世界先进 5 月营收同比下滑 41%,环比下滑 12%,力积电 4 月营收同比下滑 47%,环比增加 1%。

先进制程方面,在智能手机等需求缓慢复苏的情况下,台积电认为其先进制程节点产能利用率在今年下半年将有所反弹,特别是在以英伟达为代表的 IC 设计公司增加 AI 芯片投片量带动下,台积电先进制程产能利用率明显上升,5nm 的产能利用率从 50% 多提升至 70%-80%,7nm 的产能利用率从原本仅 40% 逐步升至 50%。

台积电 5nm 制程月产能约 13 万片晶圆,目前月投片量估算约为 9 万-10 万多片,比原先市场预期的回升速度快,主要受惠于英伟达加单,相关投片将从 7 月逐渐开出,另外,也有部分手机与挖矿芯片订单增加。

台积电表示,由于客户对其 3nm 制程的需求超过可供应能力,预期今年 3nm(N3E)制程将满载,并从第三季度开始贡献大量营收。

先进制程业务是台积电的重点,牵动整体业绩走势,业界普遍预期,该公司第三季度营收将优于第二季度,增幅在 5%-10% 之间,预估第四季度表现很可能优于第三季度。

成熟制程方面,联电的产能利用率也将回升,动力主要来自 28nm 制程的复苏,该公司今年第一季度 14nm-28nm 产能营收占比达到 26%,联电认为未来几个月内 28nm 产能利用率将回升至 90% 以上,而目前的相关产能利用率在 80% 左右。

下面看一下与晶圆代工紧密相关的 IC 设计和封测行情。

目前,消费类笔记本电脑(NB)去库存告一段落,商务 NB 则要等到下半年才有机会,预计 2024 年整体 NB/PC 市场将回归正增长;显示面板市场在第二季度触底,使得 TDDI(触控驱动整合芯片)有急短单出现,下半年市况将优于上半年。

PC/NB 方面,以 NB 的 MEMS 麦克风芯片设计厂商钰太为例,该公司 5 月营收环比增加 5.6%,今年前 5 个月累计营收年减 43.5%,减幅继续收窄。高速传输接口芯片厂商谱瑞也有类似情况,5 月营收虽年减 51.9%,但月增近 10%,有逐步回温态势。

面板驱动 IC 方面,天钰、瑞鼎、硅创、联咏等 IC 设计厂商的 5 月营收月增皆呈现正增长,虽然多数厂商的同比增长仍为负数,但随着面板报价触底,库存压力减轻,面板驱动 IC 市场呈现回暖态势。

PMIC 方面,由于消费市场复苏进程不如预期,且以德州仪器为代表的 IDM 大厂为去库存而降价促销,给 PMIC 设计公司短期业绩带来不小的冲击,不过,多家公司的营收依然呈现回暖态势,例如,台厂力智 5 月营收年减 57.22%,月增 5.60%,茂达 5 月营收年减 40.5%,月增 2.3%。可以说,PMIC 市场最坏情况已经过去了。

下面看一下封测业。

今年 5 月,封测大厂营收普遍增长。日月光 5 月营收创下今年以来新高,力成单月合并营收也连续 4 个月回升,并创下今年新高,京元电单月营收较上月增长 5.48%,同样是今年以来新高。除了日月光、力成和京元电,包括颀邦、泛铨、欣铨和华泰等封测厂 5 月营收也都创今年单月最高水平。

从各封测厂公布的 5 月营收情况来看,大致符合先前预期,今年第二季度有望小幅回暖。

力成表示,库存调整比预期时间长,且内存过去依赖中国大陆市场,目前市况仍未恢复,但力成今年第二季度业绩仍有望优于第一季度。

京元电的主要客户包括联发科、高通、英伟达、AMD 赛灵思、豪威等芯片大厂,在市场逐步去库存之后,该公司第二季度营收有望实现环比正增长,下半年,随着苹果新机上市、AI/HPC 需求持续攀升,第三季度营收将进一步增长。

近期,先进封装技术产能利用率也呈现上升态势,典型代表就是台积电的 CoWoS。由于生成式 AI 出现爆发式增长,市场对 Google TPU、英伟达 GPU 和 AMD MI300 等大算力芯片需求旺盛,台积电相关订单大量涌入,目前的 CoWoS 封装产能供不应求。野村证券预期,台积电 CoWoS 年化产能将从 2022 年底的 7~8 万片晶圆,增至 2023 年底的 14~15 万片晶圆,随着产能持续扩充,预计 2024 年底有望突破 20 万片。

6 月初,台积电总裁魏哲家表示,从 2022 年起,CoWoS 封装需求几乎双倍增长,一直到 2024 年,需求都将保持强劲增长势头。为了应对市场需求,台积电计划把龙潭 AP3 厂的部分 InFO 产能转至南科厂,空出来的资源用于扩充 CoWoS 产能,竹南 AP6 厂也将加入支持 CoWoS 行列,以加快扩充先进封装产能进度。

综上所述,虽然今年第二季度全球芯片业依然惨淡,但与第一季度相比,已经出现回暖迹象,而且,这种迹象在 IC 设计、晶圆代工、封装测试等产业链各环节都有显现。这预示下半年全球芯片业,特别是芯片制造主力军——晶圆代工——有望实现供需基本平衡,为 2024 年的正增长打基础。

结语

从 2022 年初开始,全球芯片市场就进入下行周期,只是在上半年表现不明显,而到了下半年,就开始快速下滑。由于存在滞后效应,晶圆代工业在 2022 上半年的营收表现还都不错,但从下半年开始,陆续出现营收负增长,而到了 2023 年第一季度,全球排名前十的晶圆代工厂全面转衰。

从今年第二季度的芯片消费市场行情,晶圆代工厂营收,以及产业链上的 IC 设计、封装测试厂商业绩来看,疲软状况依然在延续,不过出现了回暖迹象。

在近两年剧烈变化的市场行情影响下,全球十大晶圆代工厂经受了诸多考验,特别是排名前五的厂商,在市场和非市场因素的共同作用下,与三年前相比,它们的营收表现及排名都出现了明显变化:格芯反超联电,升至第三,台积电凭借在高性能计算用先进制程(5nm 和 4nm)芯片,特别是 AI 服务器芯片方面的技术和良率优势,进一步巩固了相对于三星的竞争优势。

随着 2023 下半年,以及 2024 年全球芯片市场的复苏,加上美国政府的限制和补贴政策演进,晶圆代工大厂的营收表现和市占率可能会发生更多变化,格芯是否会进一步拉大与联电之间的市占差?三星能否依靠手机和 PC 市场的回暖,缩小与台积电之间的差距?都将是 2024 年的看点。

评论