DRAM的变数

一路暴跌的半导体行业在 8 月终于传来了好消息。TrendForce 集邦咨询研究发布最新数据,第二季 DRAM 产业营收约 114.3 亿美元,环比增长 20.4%,终结连续三个季度的跌势。

本文引用地址:http://www.amcfsurvey.com/article/202309/450513.htm存储作为行业的风向标,止跌是大家喜闻乐见的。这样的好消息背后,不知道还有多少变数,又何时传递给整个半导体行业呢?

经历低谷

根据 TrendForce 发布报告,2022 年第三季度 DRAM 行业营收为 181.9 亿美元,环比下降 28.9%。2022 年第三季度,DRAM 供应商库存快速堆积,为抢占第四季度的出货市占率,各家供应商难免以压价的方式争夺订单。

2022 年第四季度 DRAM 行业营收环比下降超过三成,跌幅超过 2022 年第三季度。2022 年第四季度 DDR4 内存价格环比下降 23-28%,DDR5 内存价格下降 30%-35%。2022 年第四季度 DRAM 产业营收 122.8 亿美元,环比下降 32.5%,跌幅超越第三季度的 28.9%,已逼近 2008 年底金融危机时单季 36% 的跌幅。

2023 年第一季度,DRAM 产业营收约 96.6 亿美元,环比下降 21.2%,已续跌三个季度。出货量方面仅美光有上升,其余均衰退;平均销售单价三大原厂均下跌。因供过于求尚未改善,价格依旧续跌,然而在原厂陆续减产后,DRAM 下半年价格跌幅将有望逐季收敛。产能规划方面,三大原厂均已启动减产,三星、美光、SK 海力士第二季稼动率分别下滑至 77%、74%、82%。

2023 年第二季度,DRAM 产业营收约 114.3 亿美元,环比增长 20.4%,终结连续三个季度的跌势。

DRAM 此前的颓势主要有三方面的原因,首先是客户库存调整由于全球经济形势的不确定性,许多客户选择调整他们的库存水平,这导致了 DRAM 的需求减少;其次是受到新冠疫情的影响,全球供应链出现了问题,导致 DRAM 的生产和运输都受到了影响,进而影响了出货量;最后是延续至今的内存市场长期低迷问题,近年来,内存市场一直处于低迷状态,这主要是由于智能手机和其他电子产品的需求增长放缓所导致的。

在消费电子产品需求未明显好转的大背景下,虽然生成式人工智能对 GPU、高带宽存储器需求在增加,但大部分芯片的需求并未好转,不过有厂商预计需求下滑已经见底,价格也不会继续下滑。DRAM 就是受消费电子产品需求下滑影响明显的芯片门类,业内消息人士透露,DRAM 的合约价格在三季度预计将短期保持稳定。消息人士还透露,DRAM 的合约价格在三季度预计将保持稳定,是由于大部分的存储芯片供应商在同客户洽谈三季度的供应时,设法避免价格大幅下滑。如果 DRAM 合约价格在三季度能如消息人士透露的那样保持短期稳定,相关厂商这一业务的营收也就有望在短期保持稳定,不再继续下滑。

众望所归的触底

由于人工智能引发的对高带宽内存 (HBM) 和 DDR5 的需求,DRAM 市场出现了一些显著的增长势头。

9 月 1 日,三星电子宣布该公司已采用 12 纳米(nm)级工艺技术,开发出其容量最大的 32Gb DDR5 DRAM,在相同封装尺寸下,容量是 16Gb 内存模组的两倍,并计划于今年年底开始量产。

"在三星最新推出的 12 纳米级 32Gb 内存的基础上,我们可以研发出实现 1TB 内存模组的解决方案,这有助于满足人工智能和大数据时代对于大容量 DRAM 内存日益增长的需求。」三星电子存储器事业部内存开发组执行副总裁 SangJoon Hwang 表示,「我们将通过差异化的工艺与设计技术,继续研发内存解决方案,以突破内存技术的瓶颈。"

同样在 9 月,三星的老对头美光也在加紧布局中,中国台湾美光董事长卢东晖表示,美光有多达 65% 的 DRAM 产品在台湾地区生产,其中台日团队一起研发新一代的 1-gamma 制程将于 2025 年上半年先在台中厂量产,这是美光第 1 代采用极紫外光(EUV)的制程技术。

来源:美光

美光台湾地区董事长卢东晖上任 1 年多,历经存储器景气骤变,从拼命追产能到今年初精简人力,过程有如云霄飞车。他接受媒体专访时表示,这次景气修正有很多「黑天鹅」事件一起发生,确实很严重,包括疫情和地域冲突,但好的企业就是在碰到危境时能够沉着应对。

美光这次领先示警半导体景气要开始修正,并提前预做准备,如今终端客户库存不断下降,市场将要探底,产能利用率见底回升;反观三星还要延长减产行动,他认为美光比起竞争者有更多优势。卢东晖说,虽然目前尚未看到整个半导体产业景气恢复,美光产能还未满载,不过,DDR5 需求越来越好,高频宽存储器(HBM)需求也慢慢变好。美光领先的 HBM3 和 DDR5 产品,在电竞及生成式人工智能(AI)应用市场颇受欢迎,年度营运计划正往好的方向调整。

相较上一代的 1-alpha 制程,美光最新的 1-beta 制程功耗降低约 15%,位元密度提升超过 35%,每颗晶粒容量可达 16Gb,卢东晖看好 1-beta 制程与 DDR5 组合的产品性能。

触底之后,「反弹」会如约而至吗?

市场研究公司 DRAM Exchange 统计数据显示,8 月最新 DRAM 规格 DDR5 16Gb(2Gx8) 固定成交价平均为 3.40 美元,环比上涨 7.26%。分析指出,由于供应商在价格谈判中态度强硬,需求方企业也接受了小幅提价。

此前中泰证券数据也显示,7 月 DDR5 模组合约价首次环比上涨,环比增幅在 3%-4% 之间。另外,需求方因预期价格反弹,正在增加 DDR5 产品的库存,预计第四季度 DRAM 固定交易价格将保持稳定,但 DDR5 可能会小幅上涨,涨幅最高可达 5%。

野村最新报告也指出,随着第二季度出货量增长,第三季度主流存储芯片的价格有望趋于稳定或上升。在价格较高的 DDR5、HBM 与 LPDDR5X 出货比重升高带动下,预计第三季度 DRAM 产品平均售价有望提升 5%-10%。

然后根据最新 TrendForce 报告,与上周(如下图时间)相比,现货市场成交价格普遍止跌,但没有持续上涨动力。尽管供应商和其他现货卖家对价格坚挺,不愿进一步让步,但由于终端产品需求没有出现好转,整体交易量持续萎缩。需要进一步观察来确定未来现货价格的轨迹。

不过,集邦咨询认为,第四季度供应商需进一步扩大减产规模,以有效削减现有库存。

DRAM 现货市场

变数中求生存

英特尔新一代消费型笔电平台 Meteor Lake 预计第四季度问世,搭载的 DRAM 便是由 DDR4 升级为 DDR5。业界指出,英特尔的新平台也宣告着 DDR5 时代终于来临,有望带来新一波 DRAM 采购潮。在未来 AI 计算数据量大增的情况下,更高传输速度、更高容量搭载量的 DDR5 DRAM 将有望全面成为 PC、笔电及服务器的新主流。

如今,全球 DRAM 三巨头美光、三星、SK 海力士均展开筹备,计划在第四季度全面拉高 DDR5 产能。其中除了我们刚提到的三星和美光,SK 海力士则将以 1β制程的 DDR5 冲刺市场,公司此前预计,2024 年 HBM 和 DDR5 的销售额有望翻番。

高资金壁垒、高技术壁垒促使 DRAM 供应端形成寡头垄断市场。存储芯片的设计与制造产业具备较高的技术壁垒和资本壁垒,早期进入存储器颗粒领域的头部企业具备显著的竞争优势。目前,把握住新的 DRAM 技术,是在变数中求生存的重要「武器」。

把握 3D DRAM

3D DRAM 是一种具有新结构的存储芯片,打破了当前陈旧的范式。3D X-DRAM 采用基于无电容器浮体单元技术的类 3D NAND DRAM 单元阵列结构。3D X-DRAM 芯片可以用目前用于 3D NAND 芯片的相同方法制造,因为它们只需要一个掩模来定义位线孔并在孔内形成单元结构。这种单元结构简化了工艺步骤,为 3D 系统内存制造提供了「高速、高密度、低成本、高良率的解决方案」。估计其新的 3D X-DRAM 技术可以实现 128 Gb 的密度和 230 层,比现在的 DRAM 密度高 8 倍。

美光自 2019 年就已经开始了 3D DRAM 的研究,三星电子和 SK 海力士也在加速 3D DRAM 的商业化。

2021 年,韩国半导体厂商正式开始谈 3D DRAM 的开发。恰逢三星电子于 2021 年在其 DS 部门内建立了下一代工艺开发团队开始研究。

「3D DRAM 被认为是半导体行业未来的增长动力,」三星电子半导体研究中心副总裁兼工艺开发办公室负责人 Lee Jong-myung 在 3 月 10 日于首尔 COEX 举行的 IEEE EDTM 2023 上表示。SK 海力士副总裁 Cha Seon-yong 也在 3 月 8 日表示,「到明年左右,有关 3D DRAM 电气特性的细节将被披露,确定他们的发展方向。」

三星电子和 SK 海力士今年量产的尖端 DRAM 线宽为 12 纳米。考虑到目前 DRAM 线宽微缩一纳米的现状,新结构 DRAM 的商品化将成为一种必然,而不是一种选择,三四年后。

三星电子和 SK 海力士可能会加速 3D DRAM 技术的商业化。

国内,华为和中科院所开发的新技术、新材料,均是世界首次使用。目前中科院和华为的垂直环形沟道器件结构(CAA)技术更有优势点。华为和中科院的新 3DDRAM 技术一旦发布,那么在存储芯片技术方面,他们就有望从根上突破了。当然了,技术成果要转变成芯片量产,还需要整个供应链的协作,并不是代表芯片制造工艺也实现了突破。

开发高带宽类内存

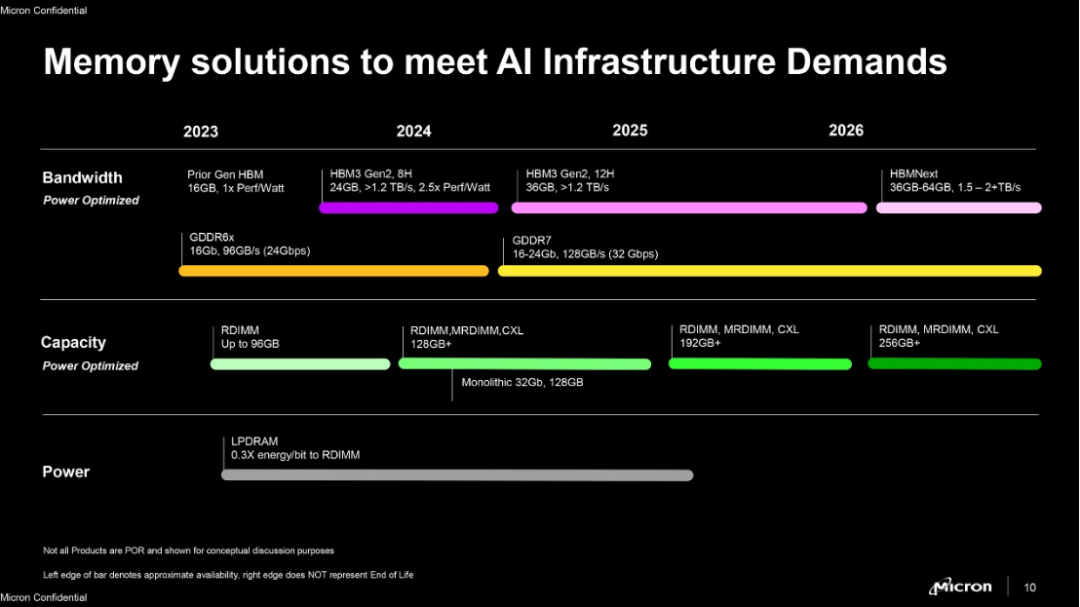

随着以 ChatGPT 为中心的生成式 AI 市场的扩大,面向 AI 服务器的存储器需求剧增。因此 HBM3 和 DDR5 DRAM 等高端产品销售增加。有市场人士透露,近期 HBM3 规格 DRAM 价格上涨了 5 倍。SK 海力士自 2013 年开发全球首款 HBM 芯片后,在内存技术竞赛中领先于三星,目前作为最早实现 HBM3 量产的厂商,已配套英伟达高性能 GPU H100 大量供货,持续巩固其市场领先地位。

根据 TrendForced 的数据,存储器原厂在面临英伟达以及其他云端服务业者自研芯片的加单下,试图通过加大 TSV 产线来扩增 HBM 产能,预估 2024 年 HBM 供给位元量将年增 105%,但考虑到 TSV 扩产加上机台交期与测试所需的时间合计可能长达 9~12 个月,因此预估多数 HBM 产能要等到明年第二季才有望陆续开出。在 AI 热潮的推动下,HBM 存储芯片供不应求,HBM 价格水涨船高,近期 HBM3 规格 DRAM 价格已上涨了 5 倍。我们测算 2026 年 HBM 市场规模有望达 149 亿美元,相较于 2022 年实现 3 倍以上的增长。

国产面临这样的机遇和垄断,可以重点关注 DRAM 设计。随着高带宽内存特别是 3D 结构的兴起,对于 DRAM 设计要求越来越高,越来越定制化。三星/海力士的 HBM 是标准化产品,而对于目前应用领域相对分散的人工智能业态,客制化的需求更为重要,且具备量产的创新技术就尤为珍贵。DRAM 是高度垄断性行业,存量 DRAM 设计公司本就不多,具备高带宽内存及掌握 3D 工艺的公司更为稀缺。

评论