SOI芯片热潮再起,中国市场信心大增

受到美国政府的干扰,中国半导体产业发展遇到了诸多困难,同时也给原来没有得到足够关注的技术或企业提供了很好的发展机遇,SOI(绝缘体上硅)制程工艺就是其中之一。

本文引用地址:http://www.amcfsurvey.com/article/202310/452112.htm2019 年之前,当先进制程工艺演进到 10nm 时,当时昂贵的价格,以及漏电流带来的功耗水平偏高问题,一直是业界关注的难题,SOI 正是看到了 FinFET 的这些缺点,才引起人们关注的,它最大的特点就是成本可控,且漏电流非常小,功耗低。

在实际应用中,SOI 主要分为 FD-SOI(全耗尽型绝缘体上硅)和 RF-SOI(射频绝缘体上硅)。

FD-SOI 主要用于处理器等逻辑芯片制造,因此,与 FinFET 对标的就是 FD-SOI。从目前的发展情况来看,FD-SOI 主要与 10nm 之前的 FinFET 工艺竞争,而目前已经量产的 5nm、3nm 制程,则不在 FD-SOI 竞争范围之内。在 10nm 制程之前时代,FinFET 技术路线的先进工艺具有工艺复杂、工序繁多、良率下降等问题,使得在 28 nm 以下制程的每门成本不降反升,而 FD-SOI 却在低功耗、防辐射、低软错误率、耐高温和 EMC 等方面具备明显优势。

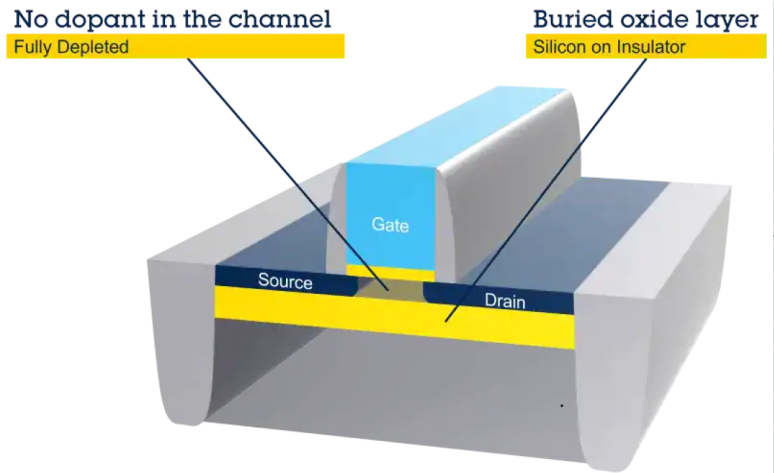

FD-SOI 有两大技术亮点:一是在体硅中引入了超薄的埋氧(BOX)层,作为绝缘层;二是用超薄的顶硅层制造出全耗尽的晶体管沟道。从结构上看,FD-SOI 晶体管的静电特性优于传统体硅技术。埋氧层可以降低源极和漏极之间的寄生电容,还能有效抑制电子从源极流向漏极,大幅降低了导致性能下降的漏电流。

在相同条件下,12nm FD-SOI 的制造成本比 16nm FinFET 低 22.4%,比 10nm FinFET 低 23.4%。设计成本方面,12nm FD-SOI 大概在 5000 万-5500 万美元之间,而 16nm FinFET 达到了 7200 万美元。

RF-SOI 主要用于射频芯片,如低噪声放大器(LNA)、射频开关以及天线调谐器等,在毫米波应用中,RF-SOI 可以用来制造功放。与传统的 GaAs 和 SOS 工艺相比,RF-SOI 不仅成本更低、集成度更高,还发挥了 SOI 材料结构的优势,所实现的器件具有高品质、低损耗、低噪声等射频性能,主要用于制造智能手机和无线通信设备上的射频前端芯片。

目前,RF-SOI 应用非常广泛,相对而言,FD-SOI 应用发展较为缓慢。

产业链构成

SOI 产业链涉及晶圆、衬底、晶圆厂,以及相关芯片设计公司和 IDM 厂商。

SOI 晶圆制造厂商主要分布在欧洲、日本和中国台湾地区,晶圆代工厂则在欧洲、韩国、美国和中国大陆地区。

SOI 晶圆制造厂商主要包括法国 SOITEC、芬兰 Okmetic、日本信越 (Shin-Etsu)、胜高 (SUMCO)、中国台湾环球晶,以及中国大陆的上海新傲(SIMGUI)。

在 SOI 晶圆和衬底材料方面投入较多资源的厂商主要有信越、Okmetic 和环球晶,特别是在 SOI 发展前期,这些厂商在 FD-SOI 方面投入较多,近些年,更加侧重对 RF-SOI 的投入。

SOI 晶圆代工厂主要包括格芯(GlobalFoundries)、三星电子、意法半导体(STM)、联电、TowerJazz,以及华虹宏力和中芯国际。其中,格芯是 SOI 技术和相关芯片制造的领头羊,该公司 SOI 晶圆厂大多集中在德国和新加坡。

据 QYResearch 统计,全球前四大 SOI 晶圆厂商格芯、三星电子、STM 和中芯国际约占全球 98% 的市场份额。

SOI 制程技术和应用

先看一下 FD-SOI 的应用情况:

在工艺技术和应用层面,总的来说,FinFET 的目标市场是中高端的高性能芯片,而 FD-SOI 则是面向中端的、要求低功耗和高性价比的应用。

手机市场不断变化,但有些需求是始终不变的,比如手机必须在有需要的时候提供非常高的性能,但是它的耗电又必须很低。AR 和 AI 技术越来越成熟,越来越多的可穿戴设备进入市场和人们的生活,这些设备必须小而轻,它既要具备高算力,耗电还要低。这些都是 FD-SOI 的应用市场。

作为领头羊,格芯于 2015 年提出了 22FDX(22nm FD-SOI 工艺)产品规划,并于 2016 年发布了 12FDX(12nm FD-SOI 工艺)平台计划和路线图。据悉,12FDX 的工作电压将低于 0.4 伏,该技术的优势是能够改变体偏压,相比 16nm 和 14nm 的 FinFET 工艺,12FDX 的能耗降低了 50%。格芯称 12FDX 可实现接近于 7LP 工艺的性能。

格芯表示,22FDX 很好地整合了 RF,这也是它相对于 FinFET 工艺最大的优势所在,还有很重要的一点是能够实现智能缩放,无需三重/四重曝光。对比 10nm 的 FinFET,它的掩膜成本降低了 40%,并且在模拟设计方面也更加灵活,这意味着降低了成本,并减少设计周期。

近些年,FD-SOI 推广的最大障碍是不完善的生态系统以及缺少相关 IP,因此,格芯在这些方面做了不少工作,据悉,22FDX 已经有 30 个 IP 合作伙伴,包括 INVECAS、Synopsys、Verisilicon、Uniquify 等。

随着嵌入式 MRAM(eMRAM)的兴起,SOI 又有了新的用武之地。22FDX eMRAM 是一个典型代表,其在物联网、汽车电子等新兴应用方面,有着很不错的发展前景。

格芯推出了基于 22FDX 平台的 eMRAM 技术,主要面向消费领域、工业控制器、数据中心、物联网及汽车等应用的 MCU。FDX 平台和 eMRAM 的能效连同 RF 连接功能和毫米波 IP,使得 22FDX 成为电池驱动的物联网和自动驾驶汽车雷达 SoC 的优选方案。

2018 年,格芯投产的 12 nm FD-SOI 芯片几乎拥有 10 nm FinFET 工艺芯片同等的性能,但功耗和生产成本却比 16 nm FinFET 工艺产品还低。

除了格芯,三星也是 FD-SOI 的重要推动力量,三星 LSI 推出了「28FDS」技术和产品,这是三星与意法半导体深度合作的结果,得到了后者的技术授权。

三星晶圆代工业务部门的发展路径主要分为两条:从 28nm 节点开始,一条是按照摩尔定律继续向下发展,不断提升 FinFET 的工艺节点,从 14nm 到目前的 3nm;另一条线路就是 FD-SOI 工艺,该公司还利用其在存储器制造方面的技术和规模优势,着力打造 eMRAM。

实际上,三星在 MRAM 研发方面算是起步较早的厂商,2002 年就开始了这项工作,并于 2005 年开始进行 STT-MRAM 的研发,之后不断演进,2014 年就生产出了 8Mb 的 eMRAM。该公司还研制出了业界第一款采用 28FDS 工艺的 eMRAM 芯片。

近些年,三星还在向 18FDS(18nm 的 FD-SOI)进发。

2022 年 4 月,CEA(法国原子能和替代能源委员会)、SOITEC、格芯和意法半导体联合制定了下一代 FD-SOI 技术发展规划,以促进 FD-SOI 在汽车、物联网和移动设备中的应用。意法半导体则重启了向 1X 纳米制程节点的演进计划,在先进制程方面明确选择了 FD-SOI 技术路线为突破重点。

下面看一下 FD-SOI 在新兴应用领域的发展情况:

RISC-V 与 FD-SOI 搭配很值得关注。从 2011 年至今,加州大学伯克利分校电子工程和计算机科学系的 Borivoje Nikolic 教授带领的研究团队已经设计了超过 10 款采用 28nm FD-SOI 工艺的芯片,其中 9 个完成了功能测试,6 款对外发布。

近几年,FD-SOI 在汽车上的应用也成熟起来,特别是雷达。传统汽车雷达芯片主要采用模拟制造工艺,近些年,CMOS 工艺(如 40nm、28nm、22nm、16nm)越来越多地用于汽车雷达芯片,为电路提供了高集成度。

在用于汽车雷达芯片的 CMOS 工艺中,22nm FD-SOI 技术明显优于 FinFET,该技术被多家雷达芯片厂商(如 Bosh 和 Arbe)视为最先进的雷达 CMOS 技术,能够提供 ft >350Ghz 和 Fmax > 390Ghz 的晶体管性能,并具保持低功耗。

在汽车雷达芯片中,FD-SOI 的体偏置优势得到了充分发挥。体偏置允许控制器件调整阈值电压,通过在产品中实施体偏置,可以显著减少芯片工艺、电压、温度变化带来的老化问题,从而简化汽车雷达产品工程师的工作。

再看一下 RF-SOI 的应用情况:

如前文所述,RF-SOI 主要用于制造射频芯片,特别是射频开关,被 RF-SOI 占据了绝大部分市场份额。国际大厂 Qorvo、Peregrine、Skyworks 等,以及中国本土射频芯片大厂,都提供基于 RF-SOI 的开关产品,制造通常交给代工厂格芯、意法半导体、TowerJazz、联电等。

基于 RF-SOI 工艺的射频开关多采用 180nm-45nm 的制程,晶圆尺寸以 8 英寸为主,12 英寸的比较少,主要原因是成本,不过,从目前的发展形势来看,采用 12 英寸晶圆产线制造 RF-SOI 芯片的案例会越来越多。

目前,产业龙头格芯面对用于 5G 手机的 RF-SOI 射频芯片,主要采用 45nm RF-SOI 工艺,该工艺采用了高电阻率 trap-rich 的 SOI 衬底,可以集成 PA,LNA,开关,移相器。

模拟芯片晶圆代工厂 TowerJazz 也很重视 RF-SOI 工艺技术的开发,该公司制造的 RF-SOI 芯片在 RonCoff 特性方面具有比较突出的性能优势,能够实现很低的插入损耗。

中国的 SOI 发展机遇

近些年,中国大陆企业在 SOI 晶圆、衬底、代工、IP 等方面也取得了进步。

作为中国大陆硅片制造龙头企业,沪硅产业旗下子公司获得了 SOITEC 的技术授权,公司于 2022 年 2 月完成 50 亿元定增,其中 20 亿元投入高端硅基材料研发,SOI 就是重要组成部分。

上海新傲是研发和制造 SOI 材料的公司,采用 SIMOX,BONDING,SIMBOND 和 Smart-Cut 等技术,可以提供一体化的 RF-SOI 材料服务,是国内 RF-SOI 产业链重要一环。

最近,中国在 12 英寸 RF-SOI 晶圆衬底制造技术方面取得了突破,中国科学院上海微系统所魏星研究员团队制备出了国内第一片 12 英寸 RF-SOI 晶圆。该团队依次解决了 12 英寸 RF-SOI 晶圆所需的低氧高阻晶体制备、低应力高电阻率多晶硅薄膜沉积、非接触式平坦化等诸多核心技术难题,实现了中国本土 12 英寸 SOI 制造技术从无到有的重大突破。

为制备适用于 12 英寸 RF-SOI 的低氧高阻衬底,该团队自主开发了耦合横向磁场的三维晶体生长传热传质模型,并首次揭示了晶体感应电流对硅熔体内对流和传热传质的影响机制,以及结晶界面附近氧杂质的输运机制。基于此模拟结果指导拉晶工艺,最终成功制备出了适用于 12 英寸 RF-SOI 的低氧高阻衬底,氧含量小于 5 ppma,电阻率大于 5000 ohm.cm。

晶圆代工方面,中芯国际一直在进行 RF-SOI 平台的研发和升级工作,推出的 0.13um 制程 RF-SOI 具有诸多优势,如设计规则减少方面,可从 15% 提升到 29%,芯片尺寸减少了 30%。

IP 方面,芯原微电子(VeriSilicon)与意法半导体、三星电子和格芯保持了多年的合作关系,先后推出了 28nm FD-SOI、22nm FD-SOI 产品,是第一个 PPA 数据提供商。芯原还在衬底偏置技术的探索及产品设计方面,投入了大量人力,取得了多个技术成果。

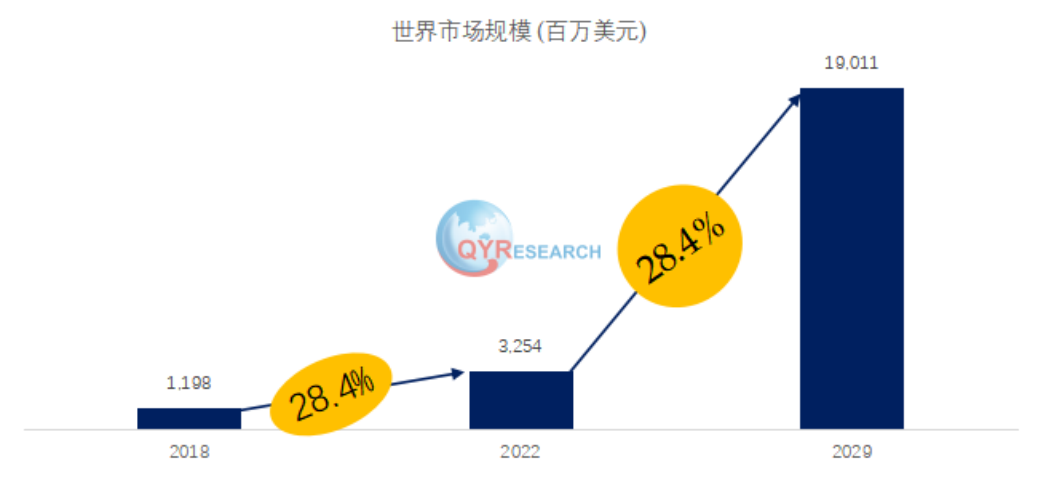

据 QYResearch 统计,预计 2029 年全球 FD-SOI 市场规模将达到 190.1 亿美元,未来几年的年复合增长率(CAGR)达到 28.4%。

在这种发展态势下,中国大陆半导体产业发展又受到美国政府限制,发展 SOI 是一个很好的突破点。本周,中国集成电路创新联盟秘书长叶甜春指出,FD-SOI 给中国带来了新的机会和发展空间。FD-SOI 工艺可以帮助本土半导体开辟新赛道,在 10nm 以下先进制程被限制的情况下,国产厂商可以通过 22nm FD-SOI 工艺来升级或替代相关技术需求,且 FD-SOI 在设计和制造成本上具有优势,开发周期更短。

叶甜春强调,推动 FD-SOI 生态发展需要更多芯片设计公司和应用厂商加入进来。目前,国内一些企业在 FD-SOI 材料、设计和设计服务上做了很多工作,但全球 FD-SOI 产能严重不足,所以,中国市场要在前道和后道共同发力,推动本土制造平台的建立。随着越来越多的厂商和用户参与进来,预计未来 5-10 年,中国 FD-SOI 生态会有一个全新的面貌。同时,由于中国的深度参与,全球 FD-SOI 产业也将迎来新的发展空间。

评论