为何新思科技斥资350亿美元收购ANSYS?

全球最大的电子设计自动化软件供应商 Synopsys 刚刚以 350 亿美元的价格收购 Ansys,Ansys 是全球最大的 HPC 仿真软件供应商,用于在现实世界中对物体进行建模。

本文引用地址:http://www.amcfsurvey.com/article/202402/455285.htm这宗传闻已经持续了几周的交易,是数周来 IT 行业的第二次大规模收购,紧随其后的是 惠普公司以 140 亿美元收购瞻博网络公司。收购 Ansys 背后的原因也有相似之处,即一家大型 IT 供应商(这里指的是一家从事基础软件、而非基础设施硬件的供应商)看到了一个有利可图的周边市场,希望借此扩大自己在 IT 行业的深度和广度。

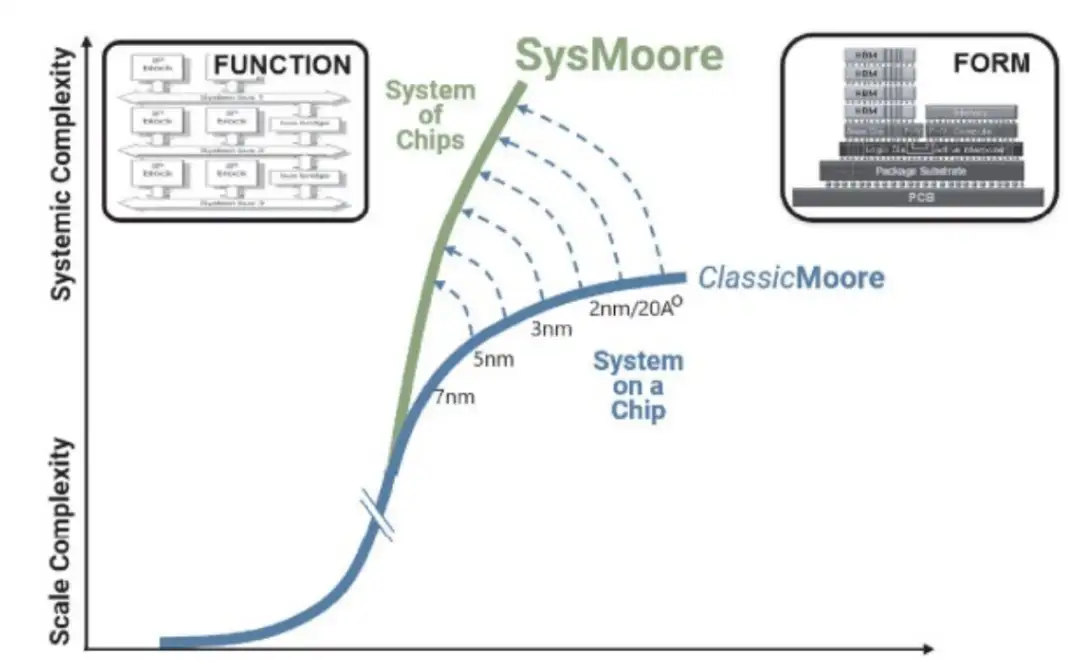

这笔交易是完全可以预测的。对于任何看过 2022 年 IEEE 国际固态电路会议开幕主旨的人来说,这是由 Synopsys 联合创始人、首席执行官兼董事长阿尔特·德·赫斯(Aart de Geus)所做的。我们详细分析了他的演讲,随着我们进入 de Geus 所称的 SysMoore 时代,摩尔定律在晶体管设计和现在的封装方面相结合,将使各种设备和系统的计算能力增加 1000 倍,并导致一个「智能一切」的世界。

以下是 SysMoore 的全部内容,简单地用一张图表示。

SysMoore 的意思是一种功能扩展,类似于我们习惯于从工艺收缩和晶体管设计中获得的功能,这种设计来自于芯片封装,同样来自于工艺。De Geus 是一个乐观主义者,自从 37 年前帮助创办 Synopsys 以来,他一直是芯片设计的先驱之一。当时计算能力足够大,足够便宜,可以创建物理对象的模拟,范围从汽车、飞机和建筑物到四十年前由数千个晶体管组成的芯片。

如今,形式不再追随功能,而是在传统摩尔定律结束时实现功能的持续增加。芯片设计在很多方面都比其他大型物理系统困难得多,因此 Ansys 实际上是参与今天交易的两家公司中较老的一家。

像许多软件公司一样,Anysis 从厨房的餐桌开始,在这里,公司创始人 John Swanson 在匹兹堡郊区的一个农舍里,他在 1969 年创建了 Swanson 分析系统,他使用 IBM 大型机通过穿孔卡片驱动创建了世界上第一个有限元分析模拟程序。

Swanson 在西屋公司的原子核实验室工作时得到了模拟 FET 的想法(当时是手工完成的),该实验室成为了 Ansys 的第一个客户。Swanson 于 1994 年将公司出售给一家私募股权公司,两年后上市。Anysis 通过三十多项收购获得了有机增长,特别是 2006 年的 Fluent 流体动力学模拟 2.99 亿美元,2008 年的 Ansoft 电子设计 8.24 亿美元,2021 年的 ze max 成像和照明系统设计 4.11 亿美元。

Ansys 诞生于大型机时代,不得不「凑合」当时的技术,而新思科技则诞生于以 DEC VAXen 为代表的专有技术计算平台的巅峰时期,以及领先的 RISC/Unix 时代的开端。新思科技是 Cadence Design Systems 前身的快速追随者,Cadence Design Systems 成立于几年前,并于 1988 年(即新思科技出现两年后)合并而成。

最初的产品线的核心来自通用电气的高级计算机辅助工程组,位于北卡罗来纳州的研究三角公园地区,David Gregory 和 Bill Krieger 在 1986 年加入 Aart de Geus,在 GE 工作的基础上开发和销售逻辑合成模拟器。

Ansys 制造的 16 th Synopsys 自成立以来进行的收购。为了与 Synopsys 并驾齐驱,Cadence 自己也进行了三十多次收购。Synopsys 于 1987 年迁至硅谷,1992 年上市。

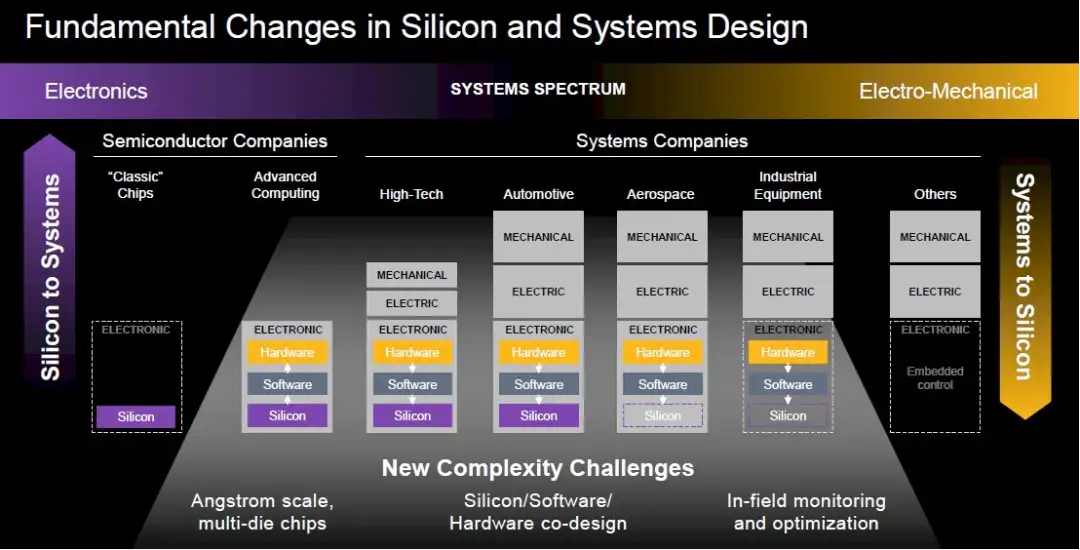

很明显,能够模拟一个完整的系统,而不仅仅是一个芯片,是未来的潮流。这是从设计中榨取每一个可能的效率的唯一方法。在人工智能的帮助下进行模拟,我们强烈怀疑,所有类型的系统都可以缩短设计完成和开始制造的时间。

目前尚不清楚有多少客户同时使用了 Synopsis 和 Ansys 工具,但在电子和信息技术领域,两者的重叠很可能相当高。半导体和高科技电子及 IT 供应商约占 Ansys 2023 财年约 20 亿美元收入的 31%,该公司尚未公布 2023 年 12 月季度的业绩。

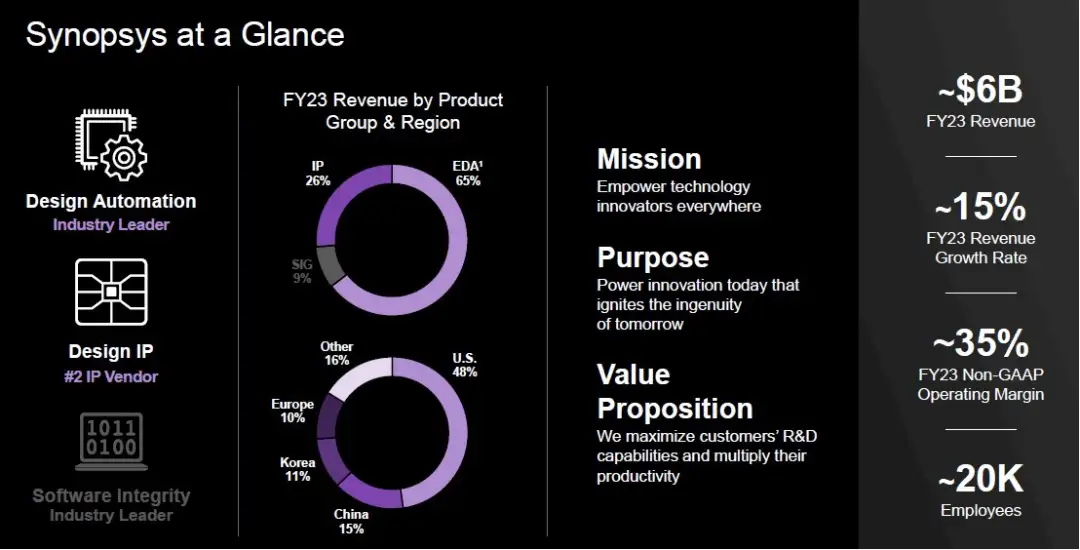

Ansys,主要通过其 Ansys Mechanical(包括其 LS-DYNA 碰撞模拟器)、Ansys CFD(基于获得的 Fluent)、Ansys Electromagnetics suites 是物理模拟和分析领域的巨头,而 Synposis 的年收入约为 60 亿美元,是设计自动化软件最大的供应商(略领先于 Cadence),也是设计知识产权的第二大供应商(略落后于 Cadence)。

在上面的扇形图上很难看到的是,软件完整性集团业务,它为 Synopsys 贡献了大约 9% 的收入,自去年 11 月底以来一直处于战略审查之下。鉴于新思科技为收购 Ansys 付出了如此大的代价(大量现金和少量股票),因此在 Ansys 交易完成后看到 SIG 被出售给私募股权公司或其他方也就不足为奇了。

以上是 Ansys 的行业情况

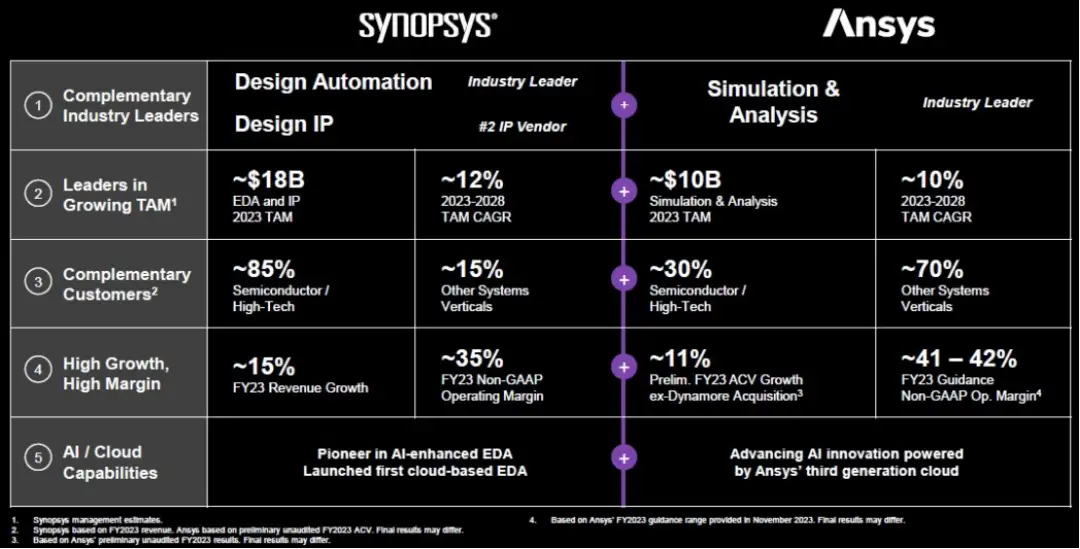

新思科技和 Ansys 认为,2023 年仿真和分析的总潜在市场约为 100 亿美元,2023 年至 2028 年间将以 10% 左右的复合年增长率增长。芯片设计 IP 业务的 TAM 为去年的销售额约为 70 亿美元,未来五年的复合年增长率约为 12%;EDA 软件业务的 TAM 约为 110 亿美元,同期复合年增长率也约为 12%。所有这些业务的增长速度都快于全球 GDP。

这是两家公司的 TAM、客户、收入和营业利润的叠加情况

我们不知道新思科技或 Ansys 的客户数量,因此我们不知道该表有多少重叠。但可以肯定的是,新思科技希望利用 EDA 和使用 EDA 软件设计的芯片进行系统物理仿真的结合,来与 Cadence 竞争并抢走一些客户。竞争压力实际上可能会降低 EDA 和物理模拟的成本。

从新思科技和 Ansys 高层的说法中我们确实了解到,用于逻辑设计和综合的新思科技 Fusion Compiler 的「绝大多数」用户也使用 Ansys 工具进行仿真和分析,并且联合使用新思科技的工具 Ansys 已获得「领先代工厂」的认证。Ansys 和新思科技自 2017 年在 Fusion Compiler 上合作以来一直是 EDA 和仿真工具组合使用的合作伙伴。

如果交易今天完成,合并后的公司将获得约 80 亿美元的收入。两家公司认为,他们将在三年内消除约 4 亿美元的成本,并通过两个产品系列之间的交叉销售来增加收入约四年内 4 亿美元。

新思科技表示,从长远来看,通过两家公司的合并,它可以带来 10 亿美元的增量收入。所以也许这实际上是关于交叉销售,而不是试图从 Cadence 那里抢走业务。

有一点是肯定的:Cadence 无力从头开始创建自己的仿真和分析软件来与 Ansys 堆栈竞争,而且它已经与 Ansys 合作,新思科技无法承受疏远这些客户的后果,因为它试图推动自己的产品组合工具更适合汽车、航空航天和工业设备行业。

两家公司预计该交易将在 2025 年上半年某个时候完成。该公司计划使用 30 亿美元手头现金和 160 亿美元债务融资,其余 160 亿美元通过将 0.345 股新思科技股票交换为每一个 Ansys 共享。

最重要的是,新思科技不可能制作自己的有限元分析、计算流体动力学或其他物理和机械模拟软件,这需要太长时间。至少,高科技芯片业务之外的客户将帮助补贴芯片和系统制造商更广泛、更深层次的能力。毫无疑问,同时使用新思科技和 Ansys 工具作为套件的公司将比单独使用 Ansys 工具的公司获得更优惠的价格。

评论