2024年Q1模拟芯片市场观察:需求复苏不均,阴霾将继续

不知各位读者是否有印象,去年年末的模拟芯片,其市场表现可谓是几家欢喜几家愁。表现堪忧的如TI和Micochip,由于工业领域的需求普遍疲软,TI和Microchip面临持续低迷的需求。据TI的预期,这种状态将至少在未来几个季度持续存在;而Microchip则因大量库存需要消化而处于亏本处理阶段

本文引用地址:http://www.amcfsurvey.com/article/202405/458603.htm而ST和Onsemi则在某些领域(如汽车物料)保持强劲需求。对于ST来讲,特别是L9826系列等汽车料的需求预计会增加,体现了汽车市场对芯片的稳定需求。此外,ST与理想汽车签署的碳化硅(SiC)长期供货协议,更是展示了其在新能源汽车技术领域的布局与实力。碳化硅作为未来电动车的重要材料,其市场前景广阔。

目前,时间已经来到了2024年5月这个时间点,各个企业的Q1财报已经陆续和公众见面,如今的模拟芯片市场有没有从去年的整体低迷不振的情况走出来呢?

我们先说结论:挑战依旧十分严峻。

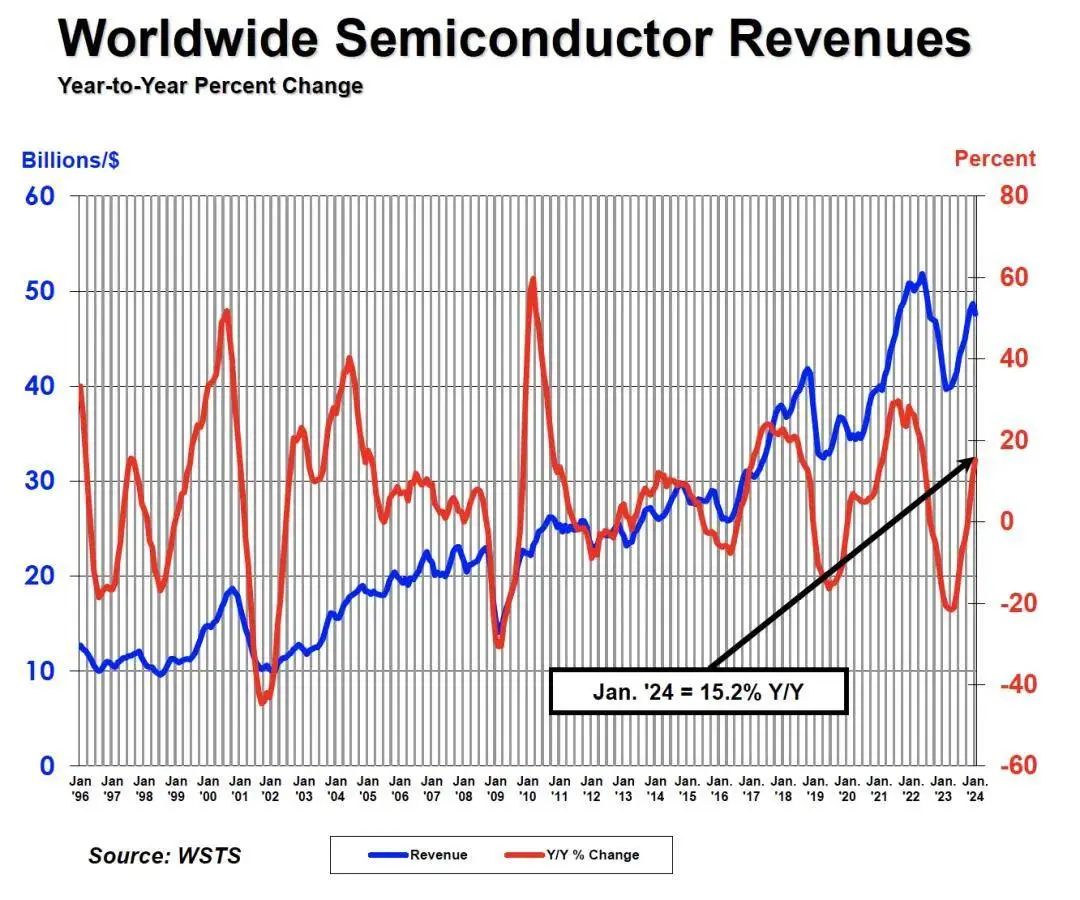

首先,根据半导体行业协会 (SIA)统计和预测,在芯片行业 2024 年的年销售额将比 2023 年增长两位数。SIA总裁兼首席执行官John Neuffer表示:“全球半导体市场在新的一年里表现强劲,全球销售额同比增长,创下2022年5月以来的最大百分比。”而另一家市场研究机构IDC 3月也发布预测数据显示,今年全球半导体市场营收可望回升至6,302亿美元,同比增长20%。其中,存储芯片市场的增长最强劲,增幅将高达52.5%;数据中心芯片其次,同比增长45.4%。如此种种的数据仿佛再说芯片行业将在今年迎来巨大的转机,这数据说的也确实没错,在存储行业确实是一阵欣欣向荣的景象:

根据财报,SK海力士在2024财年第一季度(截至2024年3月31日)的合并收入为12.4296万亿韩元,折合当前汇率约为655.04亿元人民币,这一数字不仅创下了公司历史同期的最高纪录,还较去年同期增长了惊人的144%。这一增长主要得益于人工智能(AI)技术的快速发展,推动了存储芯片需求的持续增长,以及存储芯片价格的触底反弹。而另一存储大厂美光则是凭借DRAM和NAND Flash,营收同比大涨58%,成功结束连续五个季度的亏损,扭亏为盈。

而在模拟芯片领域,不同于其他领域的欣欣向荣,阴霾还未散去,全球前几位的模拟芯片大厂的财报可谓是寒蝉凄切。

模拟芯片第一大厂德州仪器,依旧在延续去年的低迷,其Q1营收为36.6亿美元,这是自2020年以来的最低水平,并且较去年同期下滑了16%,标志着连续六个季度的负增长。然而,尽管面临这样的挑战,德州仪器在Q2的财测展望上给出了优于市场预期的预测。德州仪器预计Q2的营收将达到39.5亿美元,这一数字优于分析师平均预测的37.7亿美元。这也许是在反映公司的工业和汽车零件需求下滑的情况可能正在得到缓解,客户在消化完库存后已经开始恢复下单。这一趋势对于整个产业来说是一个积极的信号。

德州仪器的CFO Rafael Lizardi表示:“公司最大部门工业设备制造的大多数客户已经完成了降低库存的任务,但有些还在努力。因此,需求的复苏情况并没有完全平均分布,”他提到,“90天前,所有工业方面的终端市场都呈现下滑趋势,但现在有些市场虽然仍然走低,但已经有一些市场开始表现出不同的态势。”

而另一家模拟芯片芯片大厂ADI的情况也乐观不了太多,ADI在2024年第一季度的财务表现呈现其总营收达到25.13亿美元,但同比下降了23%。从各个业务部门的营收来看,汽车业务是唯一的亮点,实现了同比增长9%的业绩,营收达到7.39亿美元,占整体营收的比例也从21%上升至29%。

然而,工业业务、通讯业务和消费电子业务的表现则相对较弱。工业业务营收为11.97亿美元,同比下降了31%,占收入比例也从54%下降至47%。通讯业务营收为3.03亿美元,同比下降了37%,占收入比例从15%下降至12%。消费电子营收为2.74亿美元,同比下降了22%,但占比保持不变。

从这些数据出发,我们不难看出,ADI在汽车领域的业务持续增长,这可能得益于全球汽车市场的复苏以及新能源汽车市场的快速增长。然而,在工业、通讯和消费电子领域,ADI面临的市场环境则相对严峻,可能受到了全球经济形势、行业竞争以及市场需求变化等因素的影响。面对这样低迷的数据,其首席执行官兼董事长文森特·罗奇 (Vincent Roche)乐观地表示说:“ADI第一季度的收入和盈利能力仍高于预期的中点,并预计客户的库存将有望在第二季度改善,下半年的业务开展背景更加有利。”但是,要知道ADI对于2024年第二季度的预计收入仅为21亿美元,这个预计收入数字略低于一些分析师的平均预期(如23.6亿美元),可见未来对于ADI来说可能充满了挑战。

不仅仅上述的这些厂商并不乐观,意法半导体、恩智浦等等全球前列的模拟芯片厂商的表现都不尽如人意。

在模拟芯片市场开年“一枝独秀”,表现还算不错的英飞凌对于未来的市场也并不看好,英飞凌科技首席执行官Jochen Hanebeck表示:“在当前宏观经济面临挑战的环境下,英飞凌业绩依然表现强劲。我们预计,消费、通信、计算和物联网应用领域的需求在今年上半年不会明显复苏。尽管中国市场以外的地区对电动汽车的需求有所放缓,但我们对汽车行业的预期与去年11 月份相比基本保持不变。”

从以上的种种的财报中,我们不难看出模拟芯片厂商在今年上半年的日子可能还是会“勒紧裤腰带”,全面复苏或许要等到第三季度。要说到未来的复苏增长点,笔者认为可能有以下几个方面:

首先就是电动汽车市场的持续增长。虽然当前电动汽车的需求有所放缓,但长期来看,特别是我国这个巨大的市场对于电动车的持续投入,电动汽车市场仍将保持增长趋势。这将为模拟芯片厂商提供巨大的市场需求,特别是在电池管理、充电控制、电机驱动等关键领域;而随之而来的就是汽车的智能化和网联化的发展,随着汽车智能化和网联化程度的不断提高,对汽车芯片的需求也将持续增长。模拟芯片厂商可以通过开发高性能、高可靠性的芯片产品,满足汽车智能化和网联化对芯片性能、安全性和稳定性的要求。

之后就是新兴应用领域的拓展。模拟芯片厂商可以关注新兴应用领域的发展,如AI、智能家居、VR/AR等等,这些领域对模拟芯片的需求也在不断增加。通过拓展新兴应用领域,模拟芯片厂商可以开拓新的市场空间,实现业务的多元化发展。

最后就是要进一步强化自身的供应链管理和优化。面对全球复杂多变的供应链环境,模拟芯片厂商需要加强供应链管理和优化。通过建立稳定的供应链合作关系、优化库存和物流管理、提高供应链的透明度和可预测性等方式,降低供应链风险,确保产品的稳定供应。

评论