解读中国大陆元器件分销15强——崛起的狮群

中国本土电子元器件分销起源于80年代。从最初的中国电子器材进出口总公司和赛格集团的国家队引领,到各种外资,合资,民营,电商的陆续介入,经过30多年的发展演变,逐渐成为了全球分销的一支生力军,具有东方元素的的新狮群。

本文引用地址:http://www.amcfsurvey.com/article/274903.htm之前我们转载过一个榜单,是全球元器件分销50强的排名。这个榜单,中国大陆本土企业的分销企业没有一家可以上榜。究其原因,除了透明度不高,难以捕捉具体信息,可信度存疑,水分颇多以外,综合实力不够是最根本的原因。

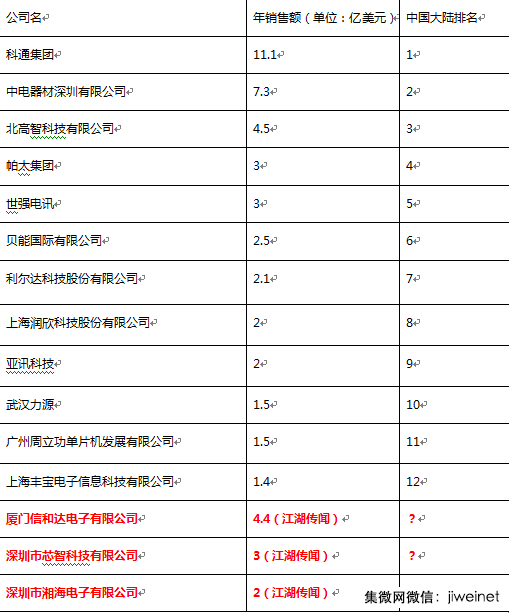

该榜单排名第1的是安富利,年销售额超过254亿美元,排名第9的是E络盟,年销售额约为14亿美元。而我们中国本土最大的分销商科通集团,年销售额也不过是11亿美元,这个23倍的差距显然是巨大的。它不但反映出中国和欧美综合实力的差距,也印证了中国重视和积极全速发展半导体产业的正确性。

为什么有这么大的差距呢?其实,最根本的原因还在于本土集成电路设计公司的实力差距。全球最大的集成电路设计公司是高通,年销售额191亿美元,而中国本土最大的半导体公司是海思,销售额约23.7亿美元,全球排名约在11,12位,差距约是8倍。当然,如果与行业老大英特尔的508亿美元相比,相差21倍多。

从数字来看,中国本土元器件分销虽然差距貌似很大,但如果和30年前相比,从无到有,从小到大,从配角到小三(第一美国,第二台湾,第三中国),中国本土分销已经有了质的飞跃。下面我来解读15强崛起背后的那些故事:

一、榜单15强几乎是清一色的代理和IDH方案公司。每家公司都有自己代理的国际大牌产品线,从TI,NXP,freescale,xilinx,高通,博通等国际一线品牌,到韩国,日本,欧洲以及台湾等二三线品牌。这也说明,唯有与大企业合作,才能有大的跨越。由于大公司体积庞大,市场知名度和占有率高,容易推广销售,这也是这些代理公司可以凭借抱大腿崛起的主要原因之一。

二、15强成立的时间大多在90年代,说明一个强者的崛起,也是需要很长时间积累的。90年代,是中国电子制造业高速发展的时代,也是电子元器件需求进入旺盛的起步阶段,更是全球电子元器件分销瓜分和布局中国的绸缪阶段,抓住了这个黄金时段,就等于抓住了15强的一张VIP船票。

三、15强的大客户几乎都是国内外知名的EMS和OEM大厂,说明元器件供应链之间也是需要门当户对的。无可否认,大客户才有大需求,大订单,这确实是一条显而易见的真理。比如富士康,比如华为,每一家企业采购的元器件都超过了100亿美元。当然,这些客户也是半导体原厂拼杀最为激烈的主战场,分销反而沦为了物流和金融配角。当然,业绩是一定好看的,至于利润,那就不一定如愿了。

四、15强中,只有科通和武汉力源是上市公司,说明中国分销落后的主因,其实是因为缺乏资本的助力。台湾半导体分销的崛起,除了电子制造业西移因素以外,更大的原因还是台湾的分销商可以方便快速的从资本市场上获得成长基金。加上台湾政府的产业扶持,辅以灵活的抵押和借贷方式,活跃的投资人和银行共同发力,这才有了WPG这个东方巨无霸的成功崛起。当然,随着元器件电商的崛起,资本市场开始关注这个重度垂直市场,元器件分销的春天也即将来临。

五、本土15强规模差距不大,商业模式基本雷同。由于15强的商业模式基本一样,大都是采取代理分销+IDH模式,所以很难拉开相互之间的差距。而全球分销50强,有传统代理模式,也有目录分销模式,还有电商模式,更有混合分销和贸易模式。这样的百花齐放,这样的经营创新,全方位提升了国际分销的渗透力和国际竞争力。

总而言之,面对全球电子元器件需求量最大的土壤环境,伴随中国集成电路设计产业跃居世界第二的产业环境,站在互联网+的风口浪尖,我们中国本土元器件分销的潜力还很大,机会还很多。只有勇于改革创新,敢于自我否定和打破枷锁,借用互联网的东风,才有可能实现弯道超车的机会。否则,15强失去的不仅仅是排名,还有可能是未来。

以上纯属个人观点,如有冒昧之处,敬请海涵谅解!

附表(2014年财务数据)

元器件分销15强榜单(数据来源于企业公开和第三方信息)

评论