从“2012中国半导体市场年会” 解读中国半导体市场

2012年3月15日,由中国半导体行业协会主办、赛迪顾问股份有限公司承办的“2012中国半导体市场年会暨集成电路产业创新大会(IC Market China 2012)”在苏州召开,该年会如今已经连续举办了九届,其每年所释放的信息已经成为判断当年中国半导体市场走势的重要依据之一。

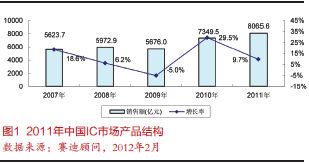

本文引用地址:http://www.amcfsurvey.com/article/131585.htm2011年中国IC增长9.7%

在国内外多种因素的制约下,2011年中国IC市场销售额实现了9.7%的小幅增长(图1),但市场增速仍高于全球市场。2011年中国IC业销售额规模同比增长9.2%*,规模为1572.21亿元。IC产量为719.6亿块,同比增长10.3%。

在产品结构方面,存储器仍然是份额最大的产品(如图2),2011年市场份额达21.3%,与2010年相比,市场份额下降近3个百分点。究其原因,2011年在存储器产品结构中占较大市场份额的DRAM遭遇价格的大幅下跌,主流PC DRAM产品价格一度下跌幅度超过50%以上,导致2011年下半年各大内存厂商纷纷减少内存产能。日本内存厂商巨头——尔必达在2012年2月再也支撑不住高额的债务,申请破产,由此也将引发新的整合兼并并进一步加剧内存市场的寡头垄断态势。与DRAM产品市场状况截然不同的是,NAND flash 产品则在智能手机、Pad、MID(移动互联网终端)等产品迅速普及的带动下,市场销量大增,产品价格整体呈现平稳缓跌。在此消彼长的作用下,2011年存储器市场出现3.1%的市场衰退。此外,ASSP(专用标准产品)随着各种专用高度集成芯片的出现,市场增速加快,市场份额有所提高;CPU的增长则主要得益于2011年中国在计算机,特别是笔记本产品的产量快速增长。

应用结构方面,计算机、通信和消费电子仍然是中国IC市场最主要的应用市场,三者合计共占整体市场87.5%的市场份额。从发展速度来看,IC卡应用市场取代之前快速增长的汽车电子应用市场,成为2011年引领中国IC市场增长的首要细分市场。计算机类IC市场2011年延续了前几年的增长态势,市场增速为9.2%。

未来几年我国IC将平稳小幅增长

未来几年,若全球经济不出现大幅波动,平稳小幅的增长方式将是未来几年中国IC市场的发展趋势(如图3),市场未来几年的增速将保持在9%左右,市场发展的主要驱动力仍然主要来自PC、手机、液晶电视以及其它产量较大的电子产品。此外,未来新兴应用成为市场增长的推动因素之一,物联网、云计算、新能源、半导体照明、医疗电子和安防电子等新兴领域的发展,将为中国IC市场带来新动力,MID、便携式智能产品、智能仪表和能源控制等新产品对市场的影响力将逐渐增强,也将在一定程度上推动半导体市场的发展。

评论