闻泰科技加大对安世投资 将高功率MOSFET产线引入中国;江苏九大半导体企业开启上市征程;北京君正一季度净利同比增长409%

1.闻泰科技加大对安世投资 将高功率MOSFET产线引入中国

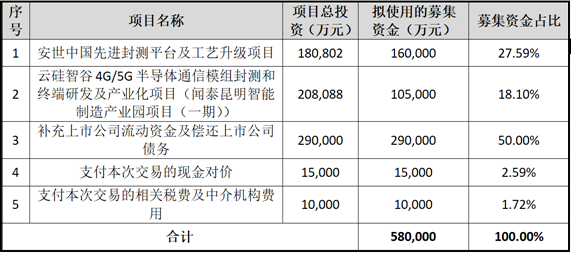

本文引用地址:http://www.amcfsurvey.com/article/202004/412449.htm集微网消息 4月26日,闻泰科技公告披露了发行股份及支付现金购买资产并募集配套资金报告书(草案)。在高达58亿元的配套融资方案中,安世中国先进封测平台及工艺升级项目和云硅智谷4G/5G半导体通信模组封测和终端研发及产业化项目这两项尤为令人瞩目。这意味着闻泰科技开始加大对安世的投资,安世先进的封测技术和高功率MOSFET产品即将被引入中国,这对闻泰科技的业绩增长和中国半导体行业整体水平的提升都有重要意义。

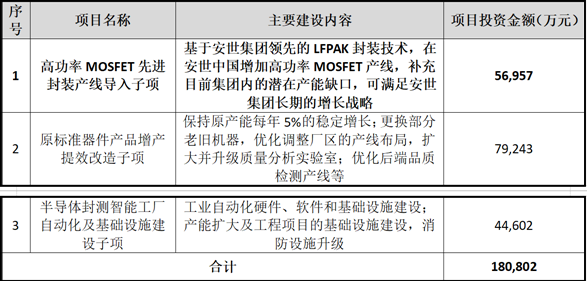

据了解,安世中国先进封测平台及工艺升级项目主要用于安世中国导入高功率MOSFET的LFPAK先进封装产线、原标准器件产品增产提效改造、半导体封测智能工厂自动化及基础设施建设子项等三大领域,主要用于厂房装修及购置升级各类设备、软件等,将新增标准器件产能约78亿件/年,全方位提高安世中国的封测产能和生产效率,提升安世中国的盈利能力。项目的基本情况如下:

公告披露,安世集团作为全球领先的标准器件半导体IDM企业,其分立器件、逻辑器件和MOSFET器件的市场占有率全球排名前列。安世中国东莞封测工厂的年产量超过690亿件/年,系全球最大的小信号半导体器件封装基地,具有前沿的封测技术、丰富的大规模量产经验、完善的工艺流程、车规级的质量控制体系和高效的成本控制体系。随着5G通信产业化不断加快,各类智能终端产品不断涌现,对标准器件半导体的需求将会进一步放大,安世中国积极布局封测产能,为潜在的客户需求进行前瞻性战略储备。

不仅如此,云硅智谷4G/5G半导体通信模组封测和终端研发及产业化项目,将借助闻泰科技和安世集团双方的技术和研发能力,打造集研发设计、生产制造于一体的大型智能制造中心,形成年生产2,400万件4G/5G通信模组及其智能终端的产能。

据了解,闻泰科技在智能终端ODM行业历经数年耕耘,对于通信芯片产品具有深刻的理解,2019年4月,闻泰科技推出了首个基于高通SD X55平台的5G通信解决方案,安世集团具有电子应用领域的标准器件生产能力和行业领先的封测技术,闻泰科技与安世集团已经合作研发并顺利推出基于4G的车载通讯模块产品,依托安世集团先进的半导体封测技术和车规级的质量管控能力,车规级的4G通信模组可广泛应用于汽车电子、笔记本电脑、路由器、智能音箱、AI/VR、5G CPE(家庭网关)、IoT等智能终端。

伴随着5G商业化的逐步推进,依托于闻泰科技与安世集团的持续研发能力和自建研发平台,将持续地从4G通信技术向5G通信技术演进,并不断创新封装形式,进一步实现通信模组及智能终端的高集成化、小型化和低成本,提高产品的整体性能和市场竞争力。本次募投项目的实施,有利于安世集团先进工艺技术在国内落地,深入推动闻泰科技与安世集团的并购整合,发挥积极的协同效应。

回顾数日前,闻泰科技发布的2019年年度报告。受益于通讯和半导体业务的强劲增长,公司实现营收收入415.78亿元,同比增长139.85%;归属于上市公司股东的净利润12.54亿元,同比增长1954.37%;经营活动现金流46.2亿元,同比增长41.2%。

随着闻泰科技完成对安世半导体的收购,打通产业链上游和中游,形成从芯片设计、晶圆制造、半导体封装测试到终端产品研发设计、生产制造于一体的产业平台。基于原有的通讯终端业务,现在的闻泰科技已经形成通讯和半导体“双翼齐飞”的发展格局。

而此次宣布引入高功率MOSFET的LFPAK先进封装产线,对现有半导体封测智能工厂进行自动化改造,并投资半导体通信模组封测和终端研发及产业化项目,预计将大幅提高安世中国的封测产能、生产效率和行业地位,全面提升闻泰科技的盈利能力和发展空间。作为目前唯一可以和欧美半导体巨头相抗衡的中国半导体公司,闻泰科技的未来非常值得期待。(校对/Candy)

2.英唐智控“瘦身”剥离相关资产 集中资源发展半导体芯片业务

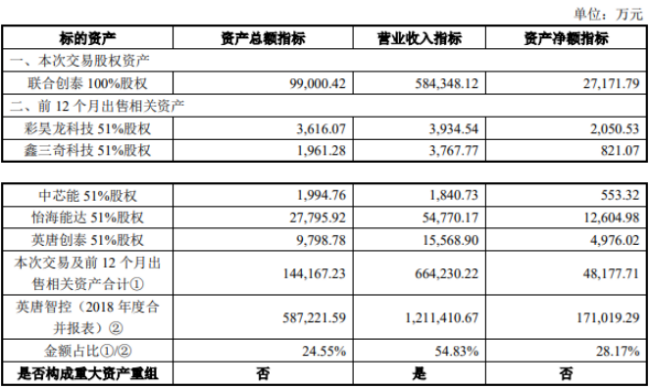

集微网消息 4月26日晚间,英唐智控发布公告称,公司拟将其持有的联合创泰100%股权转让给英唐创泰,交易价格为148,000.00万元,英唐创泰以现金方式支付全部交易对价。

此前12个月内,英唐智控相继出售一些子公司或者控股子公司。

据了解,2019年7月18日,英唐智控全资子公司深圳华商龙与朱金红、刘波、李良、陈建军签订《股权转让协议书》,其中,深圳华商龙以270万元的对价向李良转让其持有的中芯能51%股权,转让完成后,深圳华商龙不再持有中芯能股权。

2019年12月24日,英唐智控全资子公司深圳华商龙与王坤签订《股权转让协议书》,王坤以1,498万元人民币为对价受让深圳华商龙所持有的彩昊龙科技51%股权。转让完成后,深圳华商龙不再持有彩昊龙科技股权。

2019年12月24日,英唐智控全资子公司深圳华商龙与王坤签订《股权转让协议书》,王坤以615万元人民币为对价受让深圳华商龙所持有的鑫三奇科技51%股权,转让完成后,深圳华商龙不再持有鑫三奇科技股权。

2020 年1月10日,英唐智控董事会通过了《关于公司出售资产及业务整合的议案》,公司全资子公司深圳华商龙商务互联科技有限公司与深圳市海能达科技发展有限公司(以下简称“海能达科技”)签署《股权转让协议书》,海能达科技以6,169万的价格受让深圳华商龙持有怡海能达的51%股权。转让完成后,英唐智控不再持有怡海能达股权。

2020年4月21 日,英唐智控与彭红签订《股权转让协议书》,彭红以5,100万元为对价受让公司所持有的英唐创泰51%股权,转让完成后,公司不再持有英唐创泰股权。

英唐智控表示,本次交易完成后,公司2019年末的总资产较本次交易完成前增加28,171.46 万元,总负债较本次交易完成前减少42,058.77 万元,资产负债率下降10.21个百分点,有利于提高上市公司财务稳健性。

另外,此次交易完成,英唐智控营业收入下降。2019年英唐智控营业收入较交易前减少了569,520.68万元,降幅为47.66%;上市公司归属于母公司所有者的净利润较交易前减少了9,389.05万元。公司毛利率较交易前提升了2.47个百分点,主要原因系公司(除出售的标的公司外)产品主要为被动电子元器件,毛利率高于标的公司毛利率所致。

2019年下半年,英唐智控确立了优化整合电子元器件代理分销产品线和向上游半导体设计开发领域转型升级的战略方向,已取得了一定成果,未来发展方向明确。公司已经通过剥离资产的方式,初步实现了对公司电子元器件分销业务的调整。

今年3月,英唐智控已就收购先锋微技术100%股权签订了《股权转让协议》, 并与张远、GTSGI 签署了《合作协议》,拟参股上海芯石以及设立以硅基、碳化硅为核心的半导体芯片制造公司。通过本次交易英唐智控将获得财务回报以及支持未来转型升级的充裕资金,有利于提高公司的持续经营能力,改善财务状况,强化股东回报。

英唐智控表示,本次交易完成后,公司将集中资源和优势发展半导体芯片业务,充分利用内外部资源,争取早日实现半导体产业设计、研发、生产和销售完整产业链的战略愿景。(校对/Lee)

3.江苏九大半导体企业开启上市征程!

集微网消息,江苏省是我国传统的集成电路大省,汇聚了台积电、华润微、华虹宏力、日月光、华天科技、长电科技等众多半导体领军企业或其分公司,形成了完整的微电子产业链,是我国重要的集成电路产业化基地。

随着当地半导体产业化的积累和资本的加持,江苏省越来越多的集成电路企业加速登陆资本市场。在推动企业上市方面,江苏早在2017年就曾提出,到2020年,全省境内外上市公司超过550家。而自科创板设立以来,江苏更是积极推动辖内企业登陆科创板,尤其是半导体企业。截止目前,已有思瑞浦、敏芯微、芯朋微、金宏气体等多家半导体企业拟科创板上市。

据江苏监管局披露,截止4月19日,江苏辖区共有196家拟上市企业已经进行辅导备案,其中包括苏州国芯科技股份有限公司、圣晖系统集成集团股份有限公司、常州银河世纪微电子股份有限公司、江苏灿勤科技股份有限公司、无锡力芯微电子股份有限公司、锐芯微电子股份有限公司、江苏微导纳米科技股份有限公司、永道射频技术股份有限公司、苏州艾福电子通讯股份有限公司在内的9家半导体企业。

苏州艾福电子通讯股份有限公司

2020年3月31日,苏州艾福电子通讯股份有限公司在江苏证监局进行了辅导备案,拟首次公开发行人民币普通股并上市,现正接受华泰联合证券有限责任公司的辅导。

苏州艾福电子通讯股份有限公司成立于2005年,是一家专业制造无线通信元器件的高新技术企业。公司产品主要应用于基站、直放站、卫星、电子对抗、无线对讲机、包裹跟踪、动物管理、图书馆等领域。产品主要由介质滤波器、介质双工器、介质合路器、介质谐振器(TEM、TE、TM)、陶瓷天线、射频标签、陶瓷波导滤波器、陶瓷腔体滤波器等几个部分组成。产品除了在中国国内销售外,主要远销韩国、美国以及欧洲、印度东南亚、俄罗斯等国际市场。

永道射频技术股份有限公司

2020年2月21日,永道射频技术股份有限公司在江苏证监局进行了辅导备案,拟首次公开发行人民币普通股并上市,现正接受长江证券承销保荐有限公司的辅导。

永道射频技术股份有限公司成立于2007年8月,系台湾最大的纸业上市公司—永丰余集团的全资子公司,隶属于集团科技事业群。其专业从事高频及超高频RFID应答器、卷标、挂牌、卡片等各类产品的设计与制造,专注于为RFID公司、RFID应用项目及RFID系统集成商提供各型高频/超高频RFIDInlay和标签票卡的制造代工服务,是生产规模中国第一、世界第二的RFID企业。

江苏微导纳米科技股份有限公司

2020年2月14日,江苏微导纳米科技股份有限公司在江苏证监局进行了辅导备案。

江苏微导纳米科技股份有限公司是一家面向全球的高端装备制造商,专注于先进薄膜沉积装备的开发、设计、生产和服务。微导的核心技术是先进的原子层沉积(ALD)装备,并为新能源、柔性电子、半导体和纳米技术等多个工业领域的产业化生产提供整体解决方案。微导成功开发出用于光伏、柔性电子、半导体、LED和MEMS等工业的ALD产业化设备。

锐芯微电子股份有限公司

2020年2月13日,锐芯微电子股份有限公司在江苏证监局进行了辅导备案,拟首次公开发行股票并在科创板上市,现正接受中信建投证券股份有限公司的辅导。

锐芯微成立于2008年2月,是一家以图像传感器为主要产品的集成电路设计公司,公司致力于研制具有国际先进水平的CMOS图像传感器芯片,应用于:手机照相机、PC照相机、网络照相机;数码照相机、数码摄像机;高端工业与医疗监控领域。

无锡力芯微电子股份有限公司

2020年1月23日,无锡力芯微电子股份有限公司在江苏证监局进行了辅导备案,拟首次公开发行人民币普通股并上市,现正接受光大证券股份有限公司的辅导。

无锡力芯微电子股份有限公司成立于2002年,拥有MCU、高压模拟电路、数模混合信号等技术和产品。已形成了三大类十二个系列的产品线,在手机、电视、音响等市场领域确立了良好的品牌信誉。拥有LG电子、PHILIPS飞利浦电子、SONY索尼电子、SAMSUNG三星电子、TCL、长虹、海信等国内外知名企业客户。

江苏灿勤科技股份有限公司

2020年1月15日,江苏灿勤科技股份有限公司在江苏证监局进行了辅导备案,拟首次公开发行人民币普通股并上市,现正接受中信建投证券股份有限公司的辅导。

江苏灿勤科技股份有限公司成立于2004年,公司专业生产陶瓷介质滤波器、介质波导滤波器、介质谐振器、天线、腔体滤波器等,产线覆盖从陶瓷粉料到元器件成品出厂的全过程,是全球首家量产5G介质波导滤波器的生产商,亦是元器件技术国产化进程中的领头企业。

常州银河世纪微电子股份有限公司

2019年12月27日,常州银河世纪微电子股份有限公司在江苏证监局进行了辅导备案,拟首次公开发行人民币普通股并上市,现正接受中信建投证券股份有限公司的辅导。

常州银河世纪微电子股份有限公司是国内半导体分立器件细分行业的专业供应商,及电子器件封测行业的优质制造商。目前的主营业务为各类二极管、三极管、桥式整流器等半导体分立器件的研发设计、芯片制造、封装测试、销售及技术服务。公司产品已广泛应用于家用电器、电源及充电器、绿色照明、网络与通信、汽车电子、智能电表及仪器等领域。

据了解,这并非是常州银河世纪微电子股份有限公司首次向资本市场发起冲击了,2018年12月曾冲击过创业板,但最终被否。

圣晖系统集成集团股份有限公司

2019年12月23日,圣晖系统集成集团股份有限公司在江苏证监局进行了辅导备案。

圣晖系统集成集团股份有限公司成立于2003年9月,投资总额1422万美元,注册资本6000万人民币,是台湾圣晖工程科技股份有限公司旗下控股子公司,是一家主要以无尘室机电工程与厂房机电工程为主营业务的科技型公司。经过近40年的发展,工程业务逐步扩大为大楼工程,高科技光电,半导体,医药生技,化学制药,土建等领域。

苏州国芯科技股份有限公司

2019年4月26日,苏州国芯在江苏证监局进行了辅导备案,拟首次公开发行股票并在上海证券交易所科创板上市。

据悉,苏州国芯成立于2001年,是一家从事国产自主32位高性能嵌入式CPU开发、嵌入式产品设计和推广应用的民营高科技公司。苏州国芯成功研制了国内第一颗手机安全专用芯片,国内第一颗通过银行卡检测中心检测符合国际PCI5.1标准的终端安全芯片,国内第一颗汽车发动机控制芯片。

早在2019年1月,苏州国芯就曾表示,公司准备2019年登陆资本市场,会优先选择科创板,并已聘请头部券商、会计师事务所、律师事务所,在当地政府部门指导下,积极做好登陆科创板相应的各项准备工作。不过,截止目前,尚未有进一步的消息。(校对/Candy)

4.北京君正一季度净利1248.32万元,同比增长409%

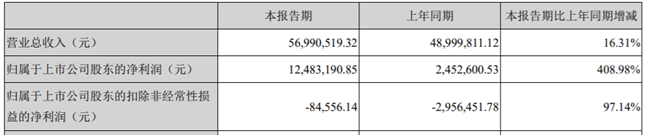

集微网消息,4月26日,北京君正发布2020年第一季度报告,报告期内,公司实现营业收入5,699.05万元,同比增长16.31%;实现净利润1,248.32万元,同比增长408.98%。

北京君正表示,报告期内,尽管受新冠疫情的影响,公司春节后开工时间有所推迟,公司的市场销售、技术与产品的研发等工作受到不同程度的影响,但公司积极组织复工复产,努力推动产品的市场推广工作,充分挖掘重点市场潜力,并不断寻找新的市场机会。通过公司的努力,报告期内公司总体营业收入较去年同比仍实现了增长,其中智能视频芯片销售收入同比增长,微处理器芯片销售收入同比有所下降。同时,公司也在不断加强核心技术的研发与技术创新,根据市场需求情况展开新产品的规划与研发,努力加快产品研发进度。此外,公司收到的政府补助、理财收益较去年同比有所增长。

报告期内,北京君正继续进行RISC-VCPU的研发工作,该研发为对关键性核心技术的储备;同时,在视频编解码、影像信号处理、神经网络处理器和AI算法等技术方面持续投入,不断提高技术领先性,增强核心技术的积累。芯片研发方面,基于XBurst2CPU的芯片样品各项性能测试与验证仍在继续进行;公司展开了面向智能视频领域的下一代芯片产品的研发,该产品预计将于今年完成投片。方案研发方面,在物联网领域,公司不断优化语音、显示等核心算法,提高核心方案的智能处理能力;在智能视频领域,公司持续优化基于新产品的研发方案,并对重点客户的个性化方案开发提供支持与服务。公司对技术与产品的各项研发工作将有助于公司未来的技术储备,持续增强公司技术与产品方面的核心竞争力,有助于公司的市场推广与产品销售。

北京君正指出,在2020年第一季度爆发的新冠肺炎疫情影响下,公司春节后开工时间有所推迟,给公司的产品研发、市场推广等各项工作造成了不同程度的影响;同时,疫情也导致部分客户无法如期开工安排生产,直接影响了其对芯片的采购需求;此外,如未来疫情持续无法得到有效控制或消除,不确定是否会给产品生产造成不利影响。上述因素均可能对公司2020年的经营带来风险。(校对/GY)

5.富瀚微一季度净利暴涨超200%,但境外市场需求存隐忧

集微网消息,4月26日,富瀚微发布2019年年度报告称,公司实现营业收入5.22亿元,比上年同期增长26.72%;公司实现归属于上市公司股东的净利润8,167.46万元,比上年同期上升49.86%。

富瀚微表示,报告期内,公司紧跟市场需求,不断丰富、完善芯片产品线,推出了安防监控、汽车电子、智能硬件等领域的高性价比全新产品;以全系列产品满足客户多样化需求,为用户带来高质量的图像呈现和视觉体验。公司产品在市场推广亦取得了有效进展,产品得到客户更多认可并进入规模销售阶段,促进了公司营业收入与盈利的增长。

在安防视频监控市场,富瀚微实现了新一代高性价比、高集成度专业安防摄像机产品的量产;同时对既有产品不断升级迭代,除了4K高清系统、无线套装系统、还推出了全新低光全彩摄像机产品,以及基于图像的智能安防系统、人脸识别智能楼宇系统等AISoC产品及方案等,通过卓越的图像品质,以低光全彩、音频、高清、AI+等高性能、低功耗、高集成度等优势赢得主流安防厂商客户认可。

在汽车电子方面,富瀚微车载ISP产品支持各种图像传感器,支持RGB-IRsensor,支持Globalshutter的sesor,支持车内外各种应用场景。公司车载ISP产品已通过AEC-Q100Grade2的认证,报告期内,公司与上下游供应商、合作伙伴、客户深入开展了密切的合作,公司产品及解决方案以高质量、高稳定性和可靠性在车载视觉监控系统成为主流选择,并已在前装和后装市场量产。

在智能硬件方面,富瀚微推出了基于低频无线信标和基于WiFi保活两种低功耗解决方案,为客户提供低功耗产品及更加便捷的智慧家庭整体解决方案;针对消费电子对基础人形和人脸识别以及碎片化的智能检测需求,加入了智能应用的新产品,包括家用人工智能摄像头等智能家居产品,以及针对新零售下的智能扫码设备等产品,以及适时推出具有竞争力的消费类Turnkey方案,赢得了渠道商、电商和运营商等客户。

关于公司战略及经营计划,富瀚微表示,公司以视频为核心,将继续扩大和巩固在安防视频监控多媒体处理芯片市场的优势,为客户提供从行业安防到消费类产品、汽车电子产品的一站式完整解决方案;不断拓展新应用领域、进行新产品规划与研发,积极布局智能化应用落地,联手产业链上下游企业,开放协同,致力于将公司打造成为在全球范围内知名的、提供系列化的视音频多媒体处理芯片及解决方案的集成电路设计公司。公司制定了新的产品升级计划及技术研发储备计划、市场拓展计划,根据市场需求,及时、持续做好前瞻性新产品规划与布局,适时推出更高性价比产品及解决方案;从视频监控领域,向更多新兴应用领域扩展延伸,如智慧家庭、智慧消防、智慧医疗、无人零售、自动辅助驾驶等。进一步拓展更多客户,提升公司的销售规模。

与此同时,富瀚微还披露了2020年第一季度报告,报告期内,实现营业收入总额为157,066,827.88元,同比增长70.12%;实现归属于上市公司股东的净利润30,341,391.89元,同比扭亏为盈,增长215.28%。

富瀚微表示,报告期内,公司积极推进新产品的规划与研发计划,确保研发项目进度顺利执行;全力保障生产经营活动正常进行,产品得到了及时有效的交付。公司前期的产品布局与市场拓展取得了积极成效,推出了契合市场需求的芯片产品,芯片产品销售呈较好增长态势。

值得一提的是,由于新冠疫情蔓延,下游终端市场尤其是境外市场需求受到一定程度抑制,如未来疫情无法得到有效控制或消除,对行业上下游的影响仍将持续,该影响也将传递给公司,对未来产品订单将产生不确定性风险。

富瀚微表示,公司将进一步提升整体运营管理水平,重点措施包括:提升组织运营效率、推进研发、项目实施交付的进程,加快新技术向产品转化的进程,进一步做好公司成本管控,以此来提高公司抗风险能力,最大限度地控制疫情对公司经营业务所带来的影响。(校对/GY)

6.【音频】IC快报:任正非:将产业链向本国转移是错误的;华为HMS超过安卓和苹果还需很长时间

关注每日行业大事,紧跟业界动态趋势,尽在集微网推出的音频栏目《IC快报》。以下是今天的精彩内容:

1、任正非:将产业链向本国转移是错误的,只有全球化才有竞争力

根据蓝血研究消息,任正非于4月22日在深圳华为总部接受了《龙》杂志总编辑贾正的专访。

期间,针对疫情会重塑全球产业链,欧美日各国将加速把产业链的核心环节向本国转移的观点,任正非表示,将产业链向本国转移是错误的,因为经济一定是走向全球化,只有全球化才会有竞争力,没有全球化就没有竞争力。任何一个国家不可能单独构建一个全要素能力,单凭一国之力搭建全要素产业链的成本是非常高的。

2、任正非:华为HMS超过安卓和苹果需很长时间,但不会超过300年

任正非在深圳华为总部接受《龙》杂志总编辑贾正的专访时还就华为HMS与谷歌相比表示,安卓和苹果的操作系统在世界的销售量是巨大的,消费者已经熟悉这两个操作系统。华为是个后来者,要让消费者认同我们的操作系统是很艰难的。所以说,华为的操作系统要想超越安卓和苹果的操作系统,可能需要很长时间,但不会超过300年。

3、在国内封装龙头企业实现工艺应用,中电科300mm减薄抛光一体机通过验收

近日,由电科装备所属北京中电科公司牵头承担的国家02科技重大专项 “300mm超薄晶圆减薄抛光一体机研发与产业化” 项目顺利通过国家科技部的正式验收。

目前,国产300mm超薄晶圆减薄抛光一体机正在国内封装龙头企业实现工艺应用,各方面性能达到国际同类设备水平,满足先进封装工艺需求,大幅降低了国内封装厂的采购成本。

4、云英谷科技完成C轮及C+轮超2亿元人民币融资

今日,华兴资本公众号披露,显示芯片供应商云英谷科技近日已完成C轮及C+轮超2亿元人民币融资。本轮融资由启明创投领投,小米、高通、中航基金、北极光等新老股东跟投。

华兴资本指出,本轮融资后云英谷将持续加大芯片设计的研发投入力度,并与上下游合作伙伴持续展开更加密切的合作,巩固并逐步扩大AMOLED驱动芯片及硅基微显示芯片领域的领先优势。

云英谷科技拥有超过60项核心专利技术,其中80%是国际PCT专利,AMOLED驱动芯片及硅基微显示芯片已供货于国内各大面板厂,并与国内多家一线手机品牌客户展开合作,可以在“卡脖子”的AMOLED显示芯片领域做到国产替代。

评论