中信证券:半导体产业链国产化现状及相关投资机会

近期美国对半导体产业链限制再加码,涉及设计软件及超宽禁带半导体材料。在当前中美关系相对紧张的背景下,美国对中国半导体产业链的限制存在扩大化的风险,国内持续推进设备材料自主化是必然选择,目前正在加速推进。

本文引用地址:http://www.amcfsurvey.com/article/202209/438648.htmEDA方面,国内行业龙头厂商有望借鉴海外发展经验,以全定制IC设计EDA工具为起点,加速向数模混合、数字电路、晶圆制造等领域的EDA拓展,在全球EDA市场中追赶并超越。在行业景气持续、国产替代深入背景下,预计半导体设备公司将持续有基本面业绩支撑。短期在自主可控逻辑下,半导体材料龙头企业有望充分受益,提升市占率;中长期看,半导体材料需求将持续增长,看好技术实力领先,存在放量逻辑,有望充分受益国产化的龙头公司。国内先进封装行业发展较成熟,市场需求及国产替代空间巨大,技术涵盖及性能表现是行业的核心逻辑,建议关注国内具有较强技术实力的龙头。

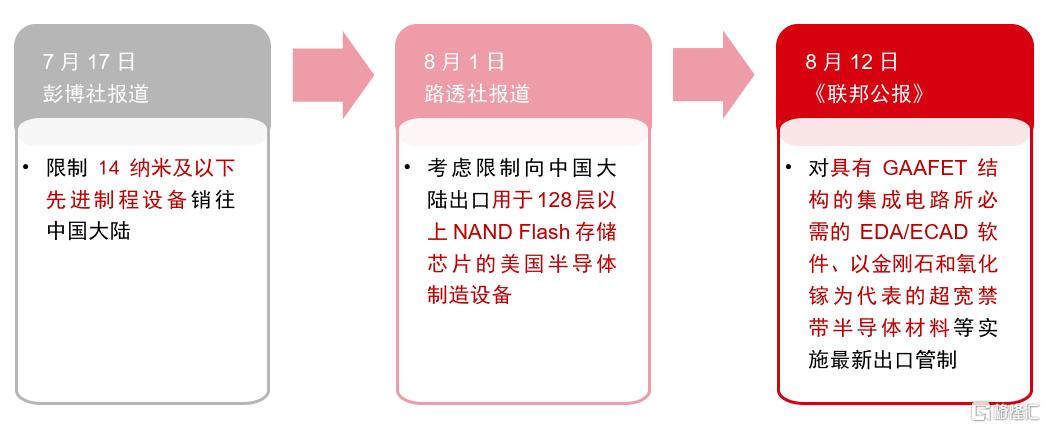

8月12日,美国商务部工业和安全局在《联邦公报》中披露了一项新增的出口限制临时最终规则,该禁令对具有GAAFET结构的集成电路所必需的EDA/ECAD软件、以金刚石和氧化镓为代表的超宽禁带半导体材料、包括压力增益燃烧(PGC)在内的四项技术实施了新的出口管制。美国对半导体产业链限制加码。

在当前中美关系相对紧张的背景下,美国对中国半导体产业链的限制存在扩大化的风险,国产替代日趋紧迫。本文主要从EDA工具、半导体设备及材料、先进封装等方面介绍半导体产业链的国产化现状及存在的投资机会。

图1:近期美国在半导体领域陆续施加对华限制

资料来源:中信证券研究部

EDA:供应生变,关注国产力量机遇

8月12日,美国商务部工业和安全局在《联邦公报》中披露了一项新增的出口限制临时最终规则,该禁令对具有GAAFET结构的集成电路所必需的EDA/ECAD软件、以金刚石和氧化镓为代表的超宽禁带半导体材料、包括压力增益燃烧(PGC)在内的四项技术实施了新的出口管制。美国对半导体产业链限制加码。

在当前中美关系相对紧张的背景下,美国对中国半导体产业链的限制存在扩大化的风险,国产替代日趋紧迫。本文主要从EDA工具、半导体设备及材料、先进封装等方面介绍半导体产业链的国产化现状及存在的投资机会。

表1:全定制设计覆盖领域市场规模及国产厂商竞争格局

资料来源:WSTS,IC Insights,Yole,Omdia,Prismark,源杰科技招股书(上会稿),Wind,中信证券研究部

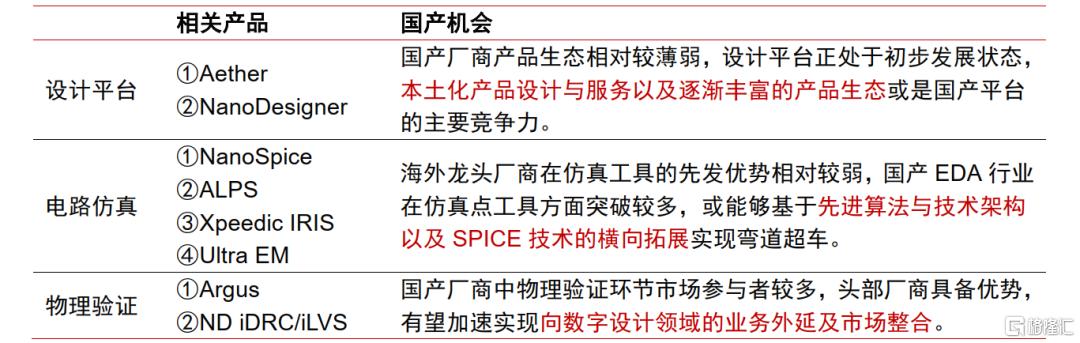

表2:全定制设计各环节国产机会

资料来源:各公司官网,中信证券研究部

全定制IC设计EDA工具主要使用在原理图及版图设计、电路仿真、物理验证等环节,占EDA工具的半壁江山。借鉴海外企业发展经验,国内行业龙头厂商有望以全定制IC设计EDA工具为起点,加速向数模混合、数字电路、晶圆制造等领域的EDA拓展,在全球EDA市场中追赶并超越。

重点看好具备全定制领域全流程能力并具备拓展数字工具能力、关键品类竞争力突出、覆盖多领域的国产EDA龙头厂商;同时建议关注单品类竞争力突出的点工具EDA企业。

半导体设备:国产化份额快速提升

2021年全球半导体设备市场规模首破千亿美元,中国大陆占约29%,达到全球第一,晶圆厂扩产加速持续拉动国内设备市场需求。从行业格局来看,美日欧厂商在半导体设备领域具备传统优势,占据全球前15名席位。

据中信证券研究部电子组测算,①2021年中国大陆厂商营收在全球市场占比约2.5%;②2016-2022年三座典型晶圆厂(长江存储、华虹无锡、华力集成)累计采购设备国产化率总体在17%左右,部分细分领域国产化率可达到20%以上,部分领域国产化率尚低。

表3:三座典型晶圆厂历年设备国产化率

资料来源:中国国际招标网,中信证券研究部测算 注:长江存储/华力集成/华虹无锡分别为最近5/6/4年累计

表4:各细分市场国产化率及国内领先公司

资料来源:中国国际招标网,中信证券研究部测算

展望2023年,中芯国际、华虹无锡、华力集成等晶圆代工厂以及长鑫存储、长江存储等IDM厂均有持续产能扩增计划,国内资本开支保持较高投入水平。国内设备厂商在设备品类、工艺覆盖率方面仍存在较大提升空间,美国制裁中国厂商事件已经激发国内厂商的供应链安全意识,国内晶圆厂有望加快供应链本土化,预计国产设备厂商接下来3-5年有望受益国产份额的提升。

在行业景气持续、国产替代深入背景下,预计半导体设备公司将持续有基本面业绩支撑。建议优先选择赛道空间大、产品布局全面、技术实力较强的龙头设备厂商,以及份额尚低、受益国产替代有望快速成长的细分赛道成长型企业。

半导体材料:国产替代更为急迫

近期美国对芯片产业链限制再加码,其中就涉及金刚石和氧化镓两类超宽禁带半导体材料。中美关系紧张下产业链制裁力度和范围存在扩大化风险,建议关注国产替代更为急迫的材料环节。

短期看,在自主可控逻辑下,半导体材料国产化诉求强烈,供应体系中的材料龙头企业有望充分受益。在国产替代加速推进的过程中,一方面原有大厂供货比例提升,另一方面新建晶圆厂有望抢占baseline,快速提升市占率。

中长期看,半导体材料作为芯片制造的关键耗材,在原有晶圆厂保持产能负荷的同时,伴随新建晶圆厂产能落地带来的增量,总体规模将不断扩大。中国晶圆制造产能增速显著高于全球水平,国内材料市场增速更快。同时,技术升级带动材料的更迭及市场规模提升,更精密的先进制程、更高的堆叠层数、更多的工艺步骤等都将带来材料的价值量提升与用量提升。看好产业内技术实力领先,存在放量逻辑,有望充分受益国产化的龙头公司。

先进封装:市场发展空间广阔,国产加速推进

封装作为半导体产业链后段部分,是半导体产业核心一环。先进封装位于整个封装技术发展的第四阶段及第五阶段,I/O数量多、芯片相对小、高度集成化为先进封装特色。在当前中国发展先进制程外部条件受限的环境下,发展先进封装部分替代追赶先进制程,应是中国发展逻辑之一。

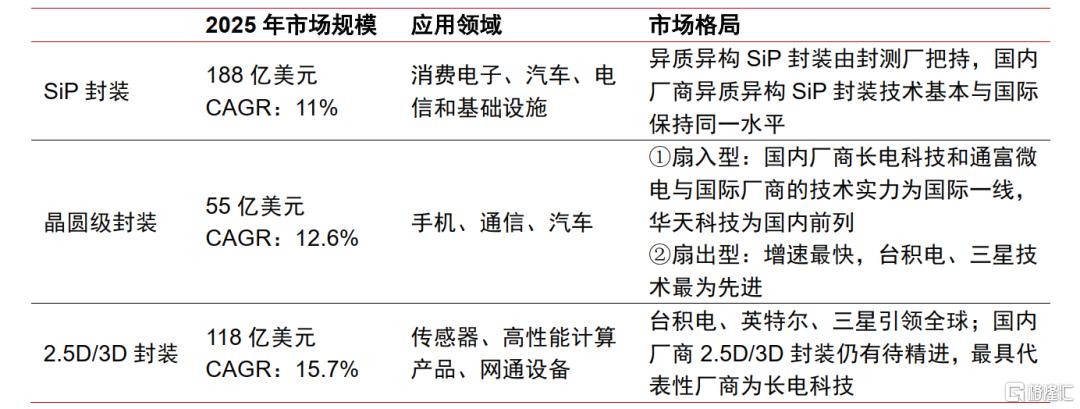

根据Yole数据,2020年全球/中国封测市场规模分别约660亿美元/2510亿元,该机构预计两市场2020-2025年CAGR分别约5%/10%。中国2020年先进封装营收规模为903亿元,占整体封装营收比重36%,低于45%的全球水平,国内厂商受益国内先进封装需求,有望实现更高增长。

表5:三大先进封装

资料来源:Yole(含预测),中信证券研究部

国内先进封装行业发展较成熟,市场需求及国产替代空间巨大,技术涵盖及性能表现是行业的核心逻辑。建议精选技术领先、业绩增长高确定性个股,综合梳理两条投资主线:

(1)技术实力为核心,关注龙头标的。封测类公司重资产属性强,企业往往需要长期资金投入,因此聚焦大型企业。

(2)设备打入供应链,推荐国产替代及细分龙头。国内的厂商仍在快速发展阶段,未来替代空间仍大,建议关注技术领先的细分龙头。

海外晶圆制造巨头引领先进封装行业,打造晶圆制造到封装测试一条龙产品线,不仅提高利润水平,客户依赖度也加大,海外巨头把持高端集成电路产品及设备。

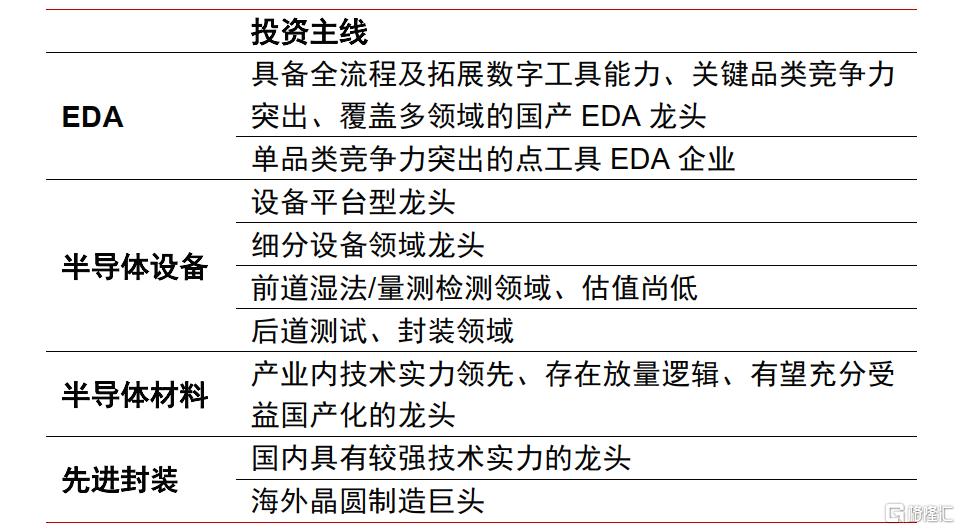

半导体产业链相关投资机会

表6:半导体产业链相关投资机会

资料来源:中信证券研究部

风险因素

▪ 宏观经济增速不及预期;国际产业环境变化和贸易摩擦超预期加剧的风险;

▪ 半导体行业景气下行的风险;下游需求不及预期;晶圆厂产能建设进度和资本开支不及预期;国产设备研发进展不及预期等;供应链本土化低于预期的风险;

▪ 出口禁令要求与内容发生变化;国产EDA技术迭代不及预期;EDA产业政策落地不及预期;市场竞争加剧;

▪ 局部疫情反复引起的区域性停工停产和物流限制;原材料价格波动风险。

评论