LED行业2013年Q4报告:淡季不淡 布局2014年

行业4季度淡季不淡

本文引用地址:http://www.amcfsurvey.com/article/215243.htm台湾LED公司10-11月营收形势不错,据调研大陆主要LED公司4季度以来接单和开工亦保持良好。近期芯片价格持续坚挺,4季度照明和背光封装器件价格跌幅均缩小至4%左右。我们认为价格稳定反映了较高的行业景气。在节前备货、海外客户集中下单等因素叠加作用下,12月以来行业继续维持产销两旺,我们判断春节前景气环比向好趋势将延续。

白炽灯禁售见效加速,海外需求强劲

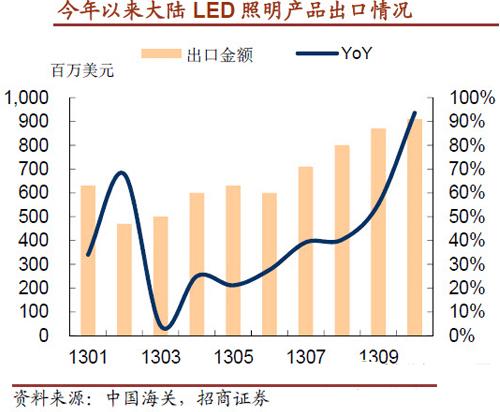

今年以来我国海关数据显示大陆LED照明产品出口增长强劲。尤其是下半年单月同比均在40%以上,而且提速非常明显。世界各地从2014年开始禁售60W以下的白炽灯,由于渠道提前铺货,这对LED替代光源的需求拉动效果已在13年下半年开始突显,从而带动了大陆出口市场的增长。在技术进步、成本下降、政策补贴以及大厂推动等合力作用下,我们判断2014年LED照明渗透率有望超预期提升。

芯片供需向好,大厂盈利望持续提升

随着LED照明加速渗透,我们判断2014年LED芯片需求量将增长30-40%。而从供给端看,主要芯片厂扩产较为谨慎,预计2014年有效产能增长20-30%。因此行业供需有望好于2013年。我们认为芯片盈利水平主要取决于行业供需、规模效应和产品结构。在供需向好背景下,三安等芯片大厂的规模效应不断加强,产品结构进一步优化,其盈利能力将持续改善。

一、行业4季度淡季不淡

主要公司4季度经营情况良好。台湾LED公司10-11月营收形势不错,晶电产能利用率保持在8-9成,营收好于预期。而亿光和东贝则表示北美照明订单需求激增以及电视Q3库存调整结束订单回稳,并乐观看好14Q1。另外据调研,大陆主要LED公司4季度以来接单和开工均保持良好。

产品价格总体稳定。调研了解到近期芯片价格持续坚挺,在成本下降的背景下芯片厂盈利能力有所提升。器件方面,四季度照明和背光封装器件价格跌幅均缩小至4%左右。而终端灯泡价格总体保持稳定。我们认为价格稳定反映了较高的行业景气。

景气环比向好趋势望延续。由于今年农历春节较早,在节前备货、海外客户集中下单等因素叠加作用下,12月以来行业继续维持产销两旺,我们判断春节前行业景气环比向好趋势将延续。而春节期间消化库存后,3月有望迎来新一波备货行情。

LED行业2013年Q4报告:淡季不淡布局2014年

二、白炽灯禁售见效加速,海外需求强劲

从2013年以来我国海关披露的相关数据可以看到,大陆LED照明产品出口增长强劲。尤其是下半年单月同比均在40%以上,而且提速非常明显。

LED行业2013年Q4报告:淡季不淡布局2014年

世界各地从2014年开始禁售60W以下的白炽灯,由于渠道提前铺货,这对LED替代光源的需求拉动效果已在13年下半年开始突显,从而带动了大陆出口市场的增长。

LED行业2013年Q4报告:淡季不淡布局2014年

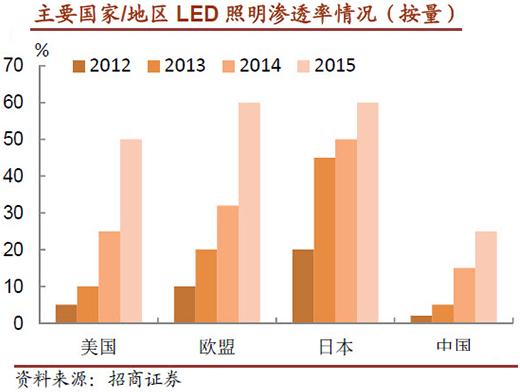

从不同区域来看,日本和欧盟走在光源替换的前沿,而北美市场已成为新的增长主力。据调研,部分前期专注出口欧盟的商家已开始转战北美市场。我们预计美国LED照明渗透率将从13年的10%提升至14年的25%左右。

LED行业2013年Q4报告:淡季不淡布局2014年

同时,各大照明厂商亦纷纷看好LED照明占比的提升,飞利浦、欧司朗和雷士在2013年的LED业务收入占比已近30%,并以2015年提高至50%为目标。

LED行业2013年Q4报告:淡季不淡布局2014年

在技术进步、成本下降、政策补贴以及大厂推动等合力作用下,我们判断2014年LED照明渗透率望超预期提升。

LED行业2013年Q4报告:淡季不淡 布局2014年

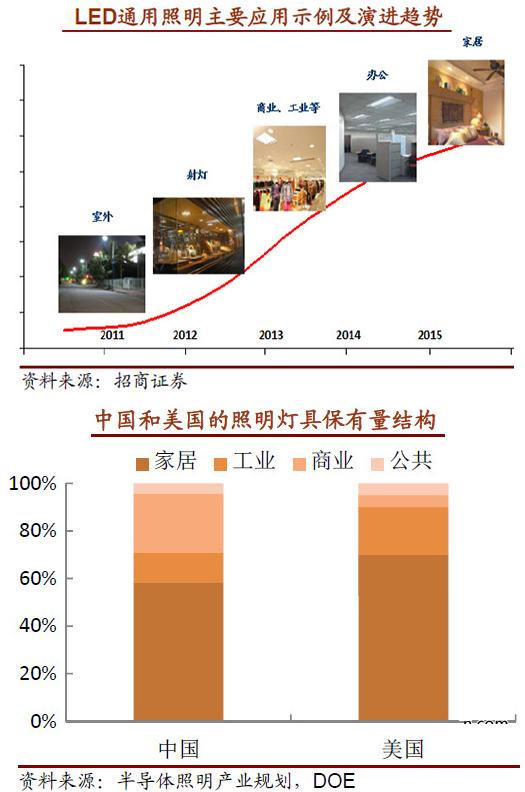

在LED照明快速发展初期,市场主力为LED应用对传统照明的存量替换。从具体客户来看,过去两年LED照明主要面向户外应用、高端工商业场所等。而随着性价比快速提高,更为广阔的办公、家居以及中低端工商业场所照明市场即将打开(光源保有量占比达到2/3以上)。

三、芯片供需向好,大厂盈利望持续提升

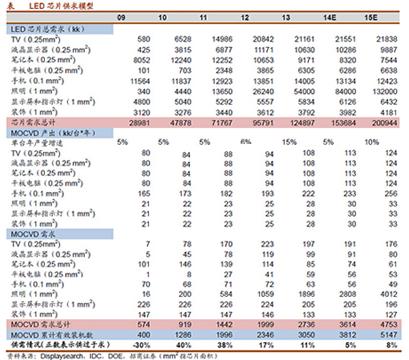

随着LED照明加速渗透,我们判断2014年LED芯片需求量将增长30-40%。而从供给端看,主要芯片厂扩产较为谨慎,预计有效产能增长20-30%。因此14年行业供需有望好于13年。

LED行业2013年Q4报告:淡季不淡 布局2014年

芯片盈利水平主要取决于行业供需、规模效应和产品结构。在供需向好背景下,三安等芯片大厂的规模效应不断加强,产品结构进一步优化,其盈利能力将持续改善。

LED行业4季度淡季不淡确立。展望未来,我们认为在技术进步、成本下降、政策补贴以及大厂推动等合力作用下,LED照明将超预期渗透。建议继续布局LED照明板块,关注以下几条主线:

1)拥有优质渠道资源的品牌光源大厂;

2)高景气下三安、德豪等芯片业务的盈利弹性;

3)大客户持续突破且业绩较确定的封装企业;

4)出口业务弹性较大或通过代工参与全球市场的公司。

评论