恐慌心理笼罩下的全球半导体业

30年来全球最严重的金融风暴来临,与2000年时网络泡沫破裂不同,此次涉及到全球范围,包括美,日,英,德等几乎无一能幸免。而且风暴延续多久目前尚难定论。

本文引用地址:http://www.amcfsurvey.com/article/88757.htm对于半导体业的影响有两点己经达成共识:今年感恩、圣诞和元旦新年节前的旺季不旺以及明年上半年半导体业将继续走软。

分析内因主要仍是存储器的供过于求,导致价格继续下跌。近期的全球金融危机影响,又使资金紧缩及消费者信心指数下降,导致库存问题进一步恶化。

分析外部原因,由于全球经济大环境的恶化造成产业界的心理恐慌,在此背景下很难作出正确判断,估计要再等1-2个季度后局面才可能有所改善,因此2009年的上半年全球半导体业继续走软已成定局。

为什么总是存储器惹祸

回顾近几年来半导体业的状况,每年之初不是IC库存大,就是存储器价格下跌,导致业界总是忧心忡忡,所以存储器的波动牵动半导体业的起伏,对于业界已经似乎早有心理准备。

业界要探讨为什么存储器有如此大的威力能够左右整个工业的起伏。

全球DRAM市场自1996年崩盘之后到2001年间,全球半导体设备投资的主角是以Intel为代表的逻辑芯片商。

但是2002年后处理器芯片开始进入90纳米,英特尔转变以往提高主频的策略,而转向降低功耗与提高功能。而在此时,基于市场需求上升,全球存储器的投资比重却日益增大。如2005年全球存储器投资增加40%;06年增加15%;07年增加30%及08年下跌20%。全球存储器的资本支出占销售额比重,2007年达73%及2008年即便下降也达到44%。

另外,据SEMI统计,预计2008年全球硅片产能与07年相比增加11%,其中存储器的产能增加41%,而07年存储器产能增加38%。2008年全球前5大建厂投资计划,无一例外都是存储器,分别为东芝/新帝、三星、海力士、力晶与瑞晶。

另外,从跟踪摩尔定律角度,NAND闪存走在最前列,己达4x-3xnm,其次是DRAM达5x-6xnm。由此,也推动许多半导体设备如光刻机、腐蚀机等专为存储器业而定制。

Novellus的Rick Hill说得正确,在1980年代,全球2/3的芯片厂做MPU,逻辑电路,1/3芯片厂做存储器;如今反了过来,全球2/3芯片产能在做存储器。

所以,无论从技术的先进性,或者投资及产能的扩充,全球都依赖存储器业,因此存储器成为全球半导体业的主角地位以及能够左右半导体业已经显而易见。

存储器复苏路漫漫

供求关系是存储器的关键。自06年Q4开始存储器价格下跌,已有数个季度,目前己在成本线以下,即产出越多赔得越多。所以除三星之外,包括东芝、美光、尔必达等无一幸免,都呈赤字。按市场经济规律,只有减少产出,让供过于求矛盾缓和才能促使存储器价格回升,这是理性的逻辑。

但是在实际执行中,谁也不愿首先减产,希望保住或者扩大自己的市场份额。

面对两难的抉择,方法只有两招,一是保住现金流不断,另一招是能有“金主”来提供财政支援。

按DRAMexchange数据,实际上全球DRAM价格从08年1月至7月己经累计回升达20%,很可惜由于全球金融风暴危机的影响,谁都想保持零库存,导致DRAM价格又重新回头下降。

目前一是看顶级大厂,如三星、海力士等能否加入减产行列,实际上可能性不大;另一方面只有等待市场需求有大的回升。DRAM寄托于Vista与数据中心,以及NAND闪存寄托于SSD与手机等。

所以全球存储器的兼并活动,在奇梦达出售台系华亚科股份给美光后暂告段落,相信仍将持续下去。显然,最终是考验存储器厂CEO的智慧与能力。

“恐慌心理”还是真的灾难来临

负面消息接连不断,著名的市场调研公司Gartner原预测08年半导体业增长4.2%,10月重新下调为增长2.5%。

市场调研公司IC Insights对于08年全球IC市场预测从增长9%下调至增长1-5%,很有可能最终增长4%。

另一家iSuppli从07年12月时预测08年半导体业有7.5%的增长,到08年8月时修正为增长4%,以及10月9日再次下调为增长3.5%。

由此反映恐慌心理在近期仍起主导作用,市场调研公司总是最先能嗅觉到。但是全球半导体业的实际情况究竟如何?

投资下降、扩产和新建厂延缓以及半导体设备业营收减少等都是事实。以往总是下半年的业绩优于上半年,今年可能出现反常。因为据SIA统计,上半年半导体业达1275亿美元,与去年同期比增加5.4%,但是相比前几年己是相当不错。

所以受全球金融风暴的影响,即便下半年业绩持平或略微下降,也能保证今年全年可能有4-5%的增长,对于一个有2600亿美元的庞大产业,年增加量达100亿美元十分可喜。

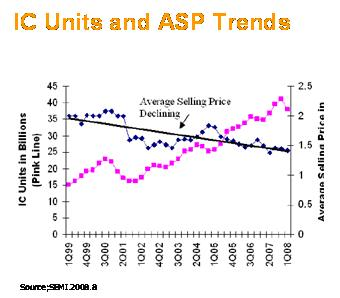

判断半导体工业的景气程度有一种最简单方法,看芯片数量的年增长率,再结合全球芯片平均售价(ASP),如果2008年芯片数量增加10%,而ASP仅下降5%,则年销售额仍有5%的增长。

而全球芯片数量中,电脑类占40%、手机类占20%,预计08年全球电脑数量增长率达13%,逾2.9亿台,其中笔记本已上升达1亿台,而全球手机数量预计08年可达12.3亿台,增长率达10%,其中低价手机的比例大幅上升。

而全球芯片的ASP不可能下降很多,与平时DRAM及闪存价格下降的感觉大不一样,如2007年全球芯片的ASP为0.441美元,年下降达7.7%,最后导致2007年半导体销售额增长率才仅3.2%。IC Insight于08年9月26日预计2008年全球芯片的ASP下降为4%。

所以,只要观察全球PC及手机两个最大终端产品的动向,就能估算出全球半导体的景气程度,如全球芯片数量于06年增长14%,07年增长12%及预计08年也有10%的增长。

由上图所示,从1999年Q1到2008年Q1的10年期间,ASP指数由2到1.5,即下降达25%,较为缓慢。

目前全球金融风暴对于PC和手机肯定有影响,主要是消费者信心下降,但尚不明显。笔者预计全球半导体业尚未进入负增长年代。

结语

30年来全球最大的金融风暴危机来临,尚不知延伸有多远,对于全球半导体业的影响目前可能仍是恐慌心理占主导,相信再过1-2个季度就能作出现实的判断。

评论