机器人行业新格局:海外并购机遇与挑战并存

9月16日,全球知名自动化控制及电子设备制造厂商Omron(欧姆龙)发布公告,宣布与美国最大的工业机器人公司Adept(爱德普)达成协议,将以大约2亿美元的价格100%收购Adept的普通流通股。这笔交易中,Omron将为Adept的每股流通股支付13美元,相较于Adept9月15日收盘价7.97美元溢价达到63%。随着Adept机器人的加入,Omron将进一步优化其产品组合,巩固其自动化领域的地位。

本文引用地址:http://www.amcfsurvey.com/article/282005.htm事实上,2014年来,国际工业机器人行业的格局就不断发生着变化。随着德国“工业4.0”概念的进一步升温,机器人企业动作频发,即使行业巨头也希望通过国内外合作以及并购来提升竞争力,Kuka(库卡)收购Reis(徕斯)、Swisslog(瑞士格),Teradyne(泰瑞达)收购Universal Robots(优傲),甚至Voith(福伊特)收购Kuka25%股权。相比之下,国内机器人企业就太过“安静”,虽然也有新时达、华昌达等企业过亿元的收购,但并购标的还是集中在国内企业。随着《中国制造2025》的提出,国内企业是否应当主动出击,寻求海外并购机会,笔者将从以下方面进行分析。

制造成本优势不再,产业升级势在必行

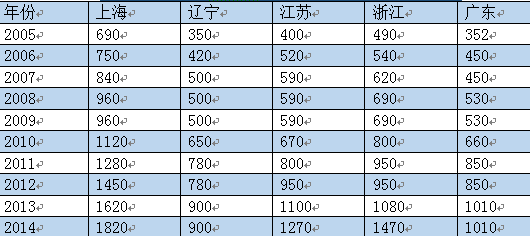

国家统计局的数据显示,2014年我国制造业就业人员的平均工资为51369元,较2005年的15934元,年平均增长率约14%。而《中国工业发展报告2014》也在报告中指出“当前中国制造业平均工资超过大多数东南亚国家和南亚国家,最高已超过6倍多”。从表1中的数据可以看到,在机器人企业聚集的江浙沪地区以及辽宁省,月最低工资标准在过去十年都有着近2倍的增长。廉价劳动力逐渐变得“昂贵”,加之不断上升的土地成本以及其他制造成本,中低端制造业的利润将被进一步压榨,这使得向高端制造业升级显得尤其必要。

表1全国部分地区月最低工资标准(单位:元)

数据来源:Wind资讯金融终端

政策大力推动,机器人行业前景光明

《中国制造2025》这一纲领文件将“高档数控机床和机器人”作为大力推动的重点领域之一,提出要“围绕汽车、机械、电子、危险品制造、国防军工、化工、轻工等工业机器人、特种机器人,以及医疗健康、家庭服务、教育娱乐等服务机器人应用需求,积极研发新产品,促进机器人标准化、模块化发展,扩大市场应用。突破机器人本体、减速器、伺服电机、控制器、传感器与驱动器等关键零部件及系统集成设计制造等技术瓶颈”。

此外,工信部《关于推进工业机器人产业发展的指导意见》中也明确提出了如下的发展目标:“到2020年,形成较为完善的工业机器人产业体系,培育3-5家具有国际竞争力的龙头企业和8-10个配套产业集群;工业机器人行业和企业的技术创新能力和国际竞争能力明显增强,高端产品市场占有率提高到45%以上,机器人密度(每万名员工使用机器人台数)达到100以上,基本满足国防建设、国民经济和社会发展需要”。因此无论从顶层设计还是具体产业的规划来看,机器人行业都将受到极大的关注与支持,加之发展目标清晰,未来充满机遇。

最大工业机器人消费市场依旧潜力十足

2013年,中国超越日本成为全球最大的工业机器人消费市场,占全球工业机器人销售量的20.5%。2014年,中国市场的势头更加猛烈,销售量达到5.6万台,同比增长54%,约为全球销售量的四分之一。2008-2014年间,中国市场工业机器人销售量的年均复合增长率达到了40%。

然而作为最大的工业机器人消费市场,我国的工业机器人密度还不到世界平均水平的一半,更是远远低于工业发达国家,仅为30台/万人。对比来看,韩国的工业机器人密度最高,为437台/万人,日本为323台/万人,德国为282台/万人,美国为152台/万人。考虑到工信部提出的,到2020年我国机器人密度达到100台/万人的设想,我国工业机器人市场的成长潜力依然十分巨大。

图2 2014年五大工业机器人消费市场的机器人密度

数据来源:国际机器人联合会

评论